تطبيق الاستعلام عن تنظيم الوسطاء العالميين

ما هو WikiFX

العربية

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

مجموعة MultiBank تطلق عملة MBG: مستقبل مالي أم فخ جديد؟

WikiFX

|

الملخص:أطلقت مجموعة MultiBank عملة MBG بترويج واسع، لكن تركّز الحصص وضغوط فك القفل والغموض التنظيمي تثير مخاوف جدية للمستثمرين.

في عام 2025، تزايد حضور المؤسسات المالية التقليدية داخل سوق البلوكشين. مجموعة MultiBank، التي تدّعي امتلاك 17 ترخيصًا تنظيميًا عالميًا وتسجيل حجم تداول يومي يبلغ 35 مليار دولار، أعلنت مؤخرًا عن إطلاق عملتها الخاصة MBG، بالتزامن مع حملة ترويجية مكثفة على مستوى العالم. الرواية الرسمية ركزت على أن MBG ستحدث “ثورة مالية” من خلال ترميز الأصول الواقعية (RWA)، لكن خلف هذا الخطاب التسويقي المشرق، برزت مخاطر وشكوك جدية.

الفهرس

الفهرسمن عملاق الفوركس إلى لاعب في البلوكشين

تأسست مجموعة MultiBank عام 2005، وتركز نشاطها الأساسي على تداول الفوركس وعقود الفروقات. ورغم ادعائها الخضوع لرقابة متعددة الجنسيات، إلا أن سمعتها أبعد ما تكون عن المثالية. منصة WikiFX وثّقت على مدى سنوات شكاوى عديدة من المستخدمين، أبرزها تأخير السحوبات وانقطاع خدمة العملاء، مع تصنيف لا يتجاوز 2.5/10.

ووفقًا لبيانات WikiFX، تمتلك المجموعة تراخيص من هيئات تنظيمية بارزة مثل ASIC الأسترالية، وBaFin الألمانية، وCySEC القبرصية، وMAS في سنغافورة، وSCA الإماراتية، وKNF البولندية. للوهلة الأولى يبدو أن المجموعة تتمتع بانتشار تنظيمي واسع. لكن التدقيق يكشف العكس: رُخّص DFSA الإماراتي وFCA البريطاني وCNMV الإسباني قد أُلغيت، بينما وُصف ترخيص CIMA في جزر كايمان بأنه خارج النطاق. كذلك، ما زالت بعض التسجيلات في سيشيل وفانواتو “غير مُتحقق منها”. أي أن “الميزة التنظيمية العالمية” التي تروج لها MultiBank ليست خالية من الجدل.

MBG وسط حملة ترويجية عالمية

في يوليو 2025، أعلنت مجموعة MultiBank عن إطلاق أول رمز منفعة لها، MBG، وسرعان ما أطلقت حملة دعائية ضخمة. عبر الموقع الرسمي ووسائل التواصل الاجتماعي والمؤتمرات، تم تصوير MBG على أنه الجسر الذي يربط بين التمويل التقليدي (TradFi) والويب 3 (Web3). وكررت الرواية الرسمية التأكيد على “النموذج الانكماشي” للعملة وعلى “تمكينها من خلال RWA”، مع وعود بترميز العقارات والأصول الكبرى الأخرى لإحداث تغيير جذري في السوق. وفي الوقت نفسه، ضخت المجموعة روابط شراء ونوافذ اشتراك عبر القنوات المختلفة لتعظيم الزخم والتدفقات المالية منذ اللحظة الأولى.

رواية الإصدار والوظائف المزعومة

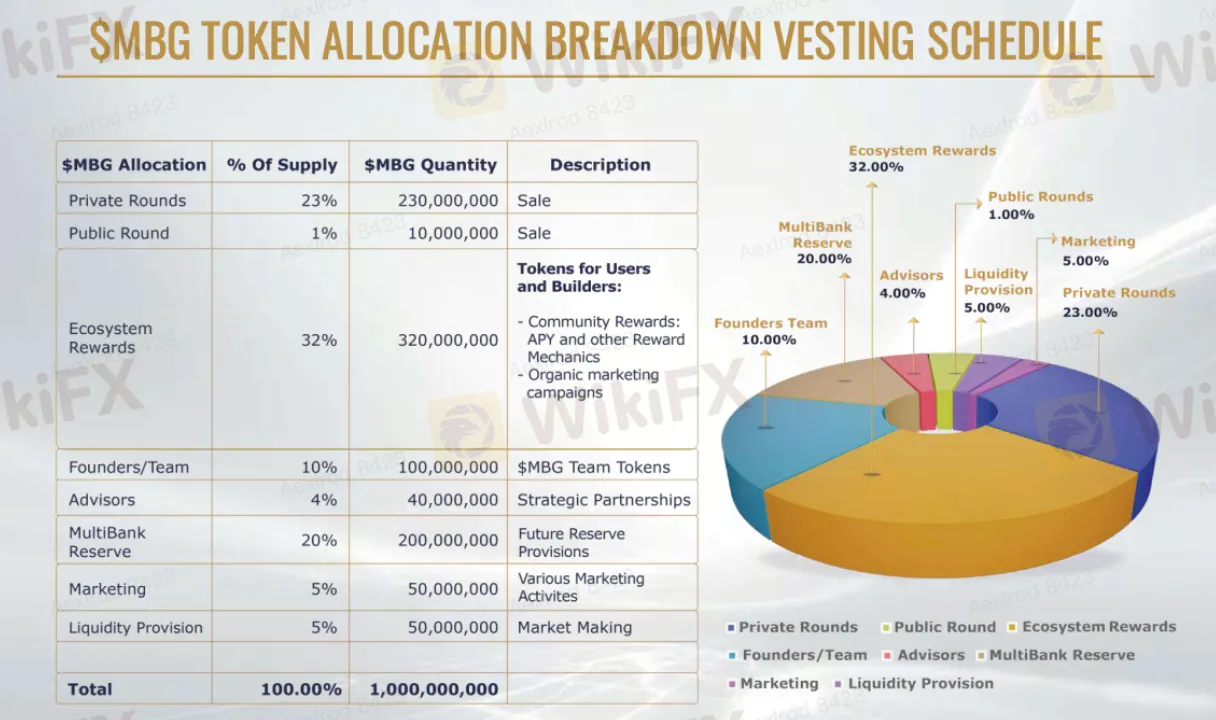

بحسب الورقة البيضاء، يبلغ إجمالي معروض MBG مليار رمز. وتُصوَّر العملة كأصل مركزي داخل منظومة المجموعة، تُستخدم لدفع الرسوم والحصول على خصومات والمشاركة في برامج المكافآت. كما وعدت MultiBank بدمج MBG مع مشاريع RWA في المستقبل، وخاصة العقارات، لتعزيز القيمة طويلة الأجل وإضافة “خيال سردي” إلى المشروع.

وبالتغليف الدعائي، رُوّج لـ MBG على أنها “المفتاح الشامل” في منظومة المجموعة: وسيلة دفع، أداة خصومات، وجسر إلى سوق الأصول المرمّزة. الكلمات الأكثر تكرارًا في الحملات كانت “انكماش” و“تمكين”. الفريق وعد بعمليات شراء وإحراق مستمرة لخلق الندرة، وركّز على دوره كجسر بين التمويل التقليدي والبلوكشين.

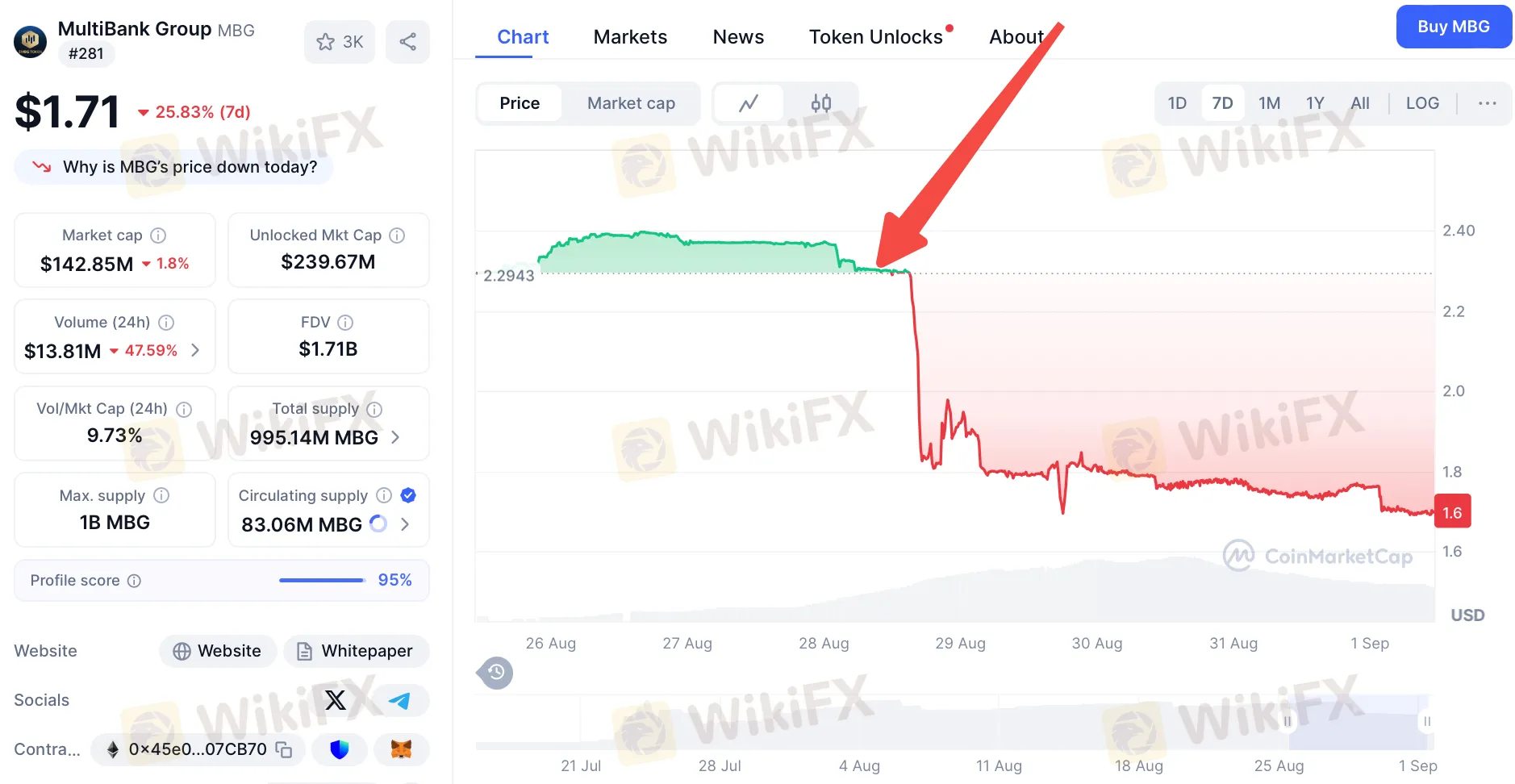

لكن الواقع جاء مخالفًا للرواية. ففي 27 أغسطس، أعلنت MultiBank عن أول عملية إعادة شراء وإحراق، أُزيل خلالها نحو 4.86 مليون رمز(تعادل قيمتها 10 ملايين دولار تقريبًا) من التداول. نظريًا، كان من المفترض أن يدعم هذا السعر. لكن MBG انهار في اليوم التالي، متراجعًا من 2.42 دولار إلى 1.76 دولار، بخسارة تجاوزت 20% خلال أسبوع واحد.

في ظل هذه التطورات، برزت ثلاثة مخاطر رئيسية تستوجب انتباه المستثمرين.

الخطر الأول: تركّز الحصص وضغوط فك القفل

القيمة السوقية الحالية لـ MBG تبلغ حوالي 200 مليون دولار، لكنها تقفز إلى 1.7 مليار دولار عند احتسابها بالتخفيف الكامل (FDV). السبب أن التداول اليومي يعتمد على 117 مليون رمز فقط، بينما ما يزيد على 880 مليون رمز ما زال محجوزًا. هذه الفجوة تعني أن أي عمليات فك قفل لاحقة ستشكل ضغط بيع هائل.

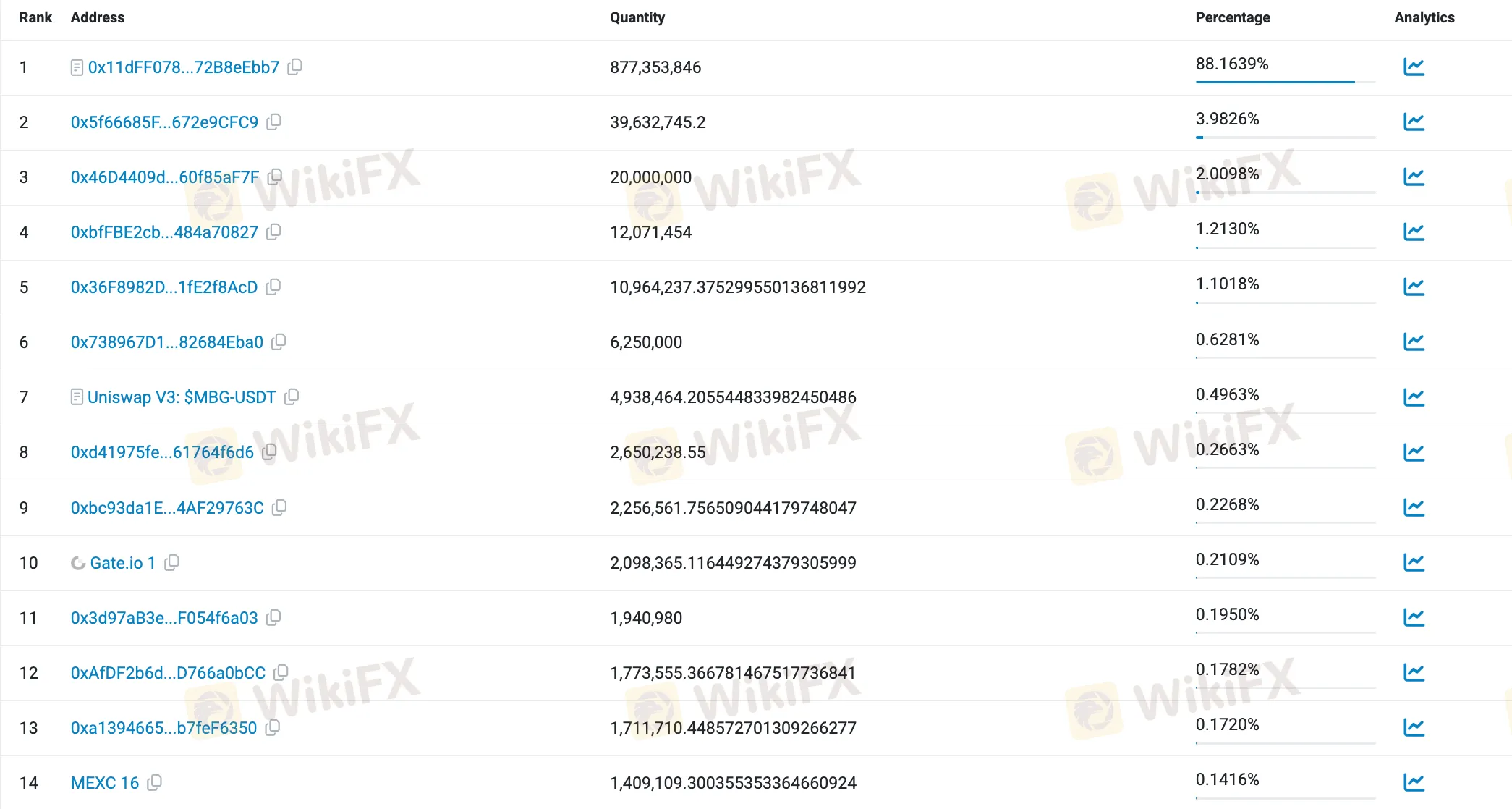

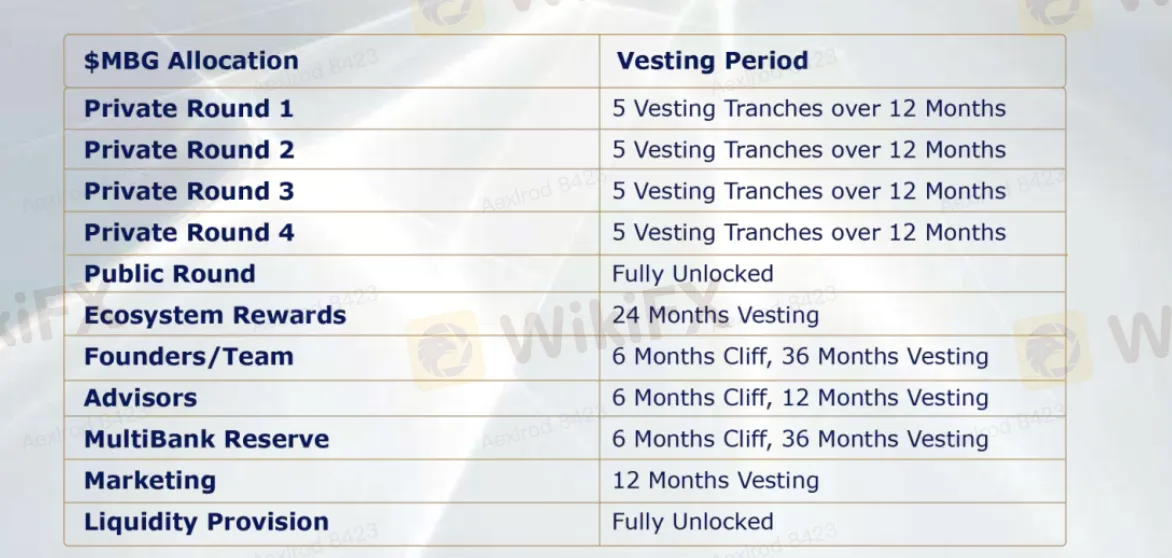

وتُظهر بيانات السلسلة أن هيكل الحصص غير صحي على الإطلاق: عنوان واحد يسيطر على 88.16% من المعروض، وأكبر 10 محافظ تمتلك أكثر من 96%. بينما لا يتجاوز ما في مجمعات السيولة 0.5%. هذا التركّز يجعل السعر عرضة للتلاعب بسهولة.

وتزيد جداول الاستحقاق من حجم المشكلة. فالجولات الخاصة ستُفرج عن الرموز عبر خمس دفعات خلال 12 شهرًا، بينما يبدأ الفريق والاحتياطي المؤسسي في الإطلاق بعد ستة أشهر ضمن خطة تمتد إلى 36 شهرًا. ورغم أن هذه الخطط تبدو “منظمة”، إلا أنها في الواقع تضيف طبقات متتالية من ضغط البيع. ومع الفجوة الكبيرة بين المعروض المتداول والإجمالي، فإن هذه الدفعات كفيلة بزعزعة استقرار السوق.

الخطر الثاني: غموض التوزيع والجولات الخاصة

الورقة البيضاء خصصت 23% من المعروض (230 مليون رمز) للجولات الخاصة. لكن أي تفاصيل جوهرية—مثل هوية المستثمرين، سعر الشراء، نسب الخصم، أو الجهات المستفيدة—لم تُفصح مطلقًا. الوصف اقتصر على جملة غامضة: “خمس دفعات خلال 12 شهرًا”. هذا يعني أن السوق لن يتمكن من توقّع متى قد تدخل عشرات الملايين فجأة إلى التداول.

وفي الوقت نفسه، تبدأ حصص الفريق (10%) والاحتياطي المؤسسي (20%) في فك القفل من الشهر السابع، متزامنة مع دفعات الجولات الخاصة، مما يضاعف ضغط العرض. ومع تداول 117 مليون رمز فقط، فإن أي دفعة كبيرة كفيلة بإحداث هزة عنيفة في السوق الثانوية.

الخطر الثالث: الغموض التنظيمي وهوية المُصدر

الوضع التنظيمي لمجموعة MultiBank مثير للجدل منذ سنوات. صحيح أنها تمتلك بعض التراخيص الفعالة (ASIC، BaFin، CySEC)، لكنها أيضًا فقدت تراخيص أو ظلت غير مُتحقق منها لدى جهات مثل DFSA وFCA وCNMV. في هذا السياق، ما زالت الأسئلة الجوهرية بلا إجابة: من هو الكيان القانوني الذي أصدر MBG؟ تحت أي ولاية قضائية؟ وبأي أساس تنظيمي؟

الأكثر إثارة للقلق أن خطاب MBG يجمع بين “إعادة شراء، إحراق، تمكين، عوائد محتملة”، وهي سمات غالبًا ما تُصنَّف تحت مظلة الأوراق المالية غير المسجلة في العديد من الولايات. إذا قررت الجهات التنظيمية اعتبار MBG عرضًا غير مرخص للأوراق المالية، فقد يواجه المُصدر تحقيقات أو عقوبات، بينما يتعرض المستثمرون لمخاطر قانونية ومالية لا يمكن تجاهلها.

الخاتمة

من وسيط فوركس إلى مُصدر عملة، تحاول MultiBank Group عبر MBG صياغة رواية “التمويل التقليدي + البلوكشين”. على الورق، يبدو التصميم مثاليًا: آلية انكماش، وظائف داخل النظام، وربط بـ RWA. لكن المقارنة بين الدعاية والواقع تكشف فجوة واسعة: تركّز مفرط للحصص، غياب الشفافية في الجولات الخاصة، جداول فك قفل تضيف ضغطًا مستمرًا، وغموض تنظيمي لم يُحسم بعد.

هذه العوامل لا تعني بالضرورة أن MBG محكوم عليه بالفشل، لكنها بلا شك تجعل المخاطر أعلى بكثير مما قد يتحمله المستثمر العادي. بالنسبة للسوق، قد يكون MBG تجربة. أما لحامليه، فكل عملية فك قفل أو خبر تنظيمي قد يتحول إلى شرارة لانهيار السعر. تحت السطح، ما يحتاجه المستثمرون ليس الانجرار وراء الضجيج، بل الحذر واليقظة.

عدم اعطاء رأي:

الآراء الواردة في هذه المقالة تمثل فقط الآراء الشخصية للمؤلف ولا تشكل نصيحة استثمارية لهذه المنصة. لا تضمن هذه المنصة دقة معلومات المقالة واكتمالها وتوقيتها ، كما أنها ليست مسؤولة عن أي خسارة ناتجة عن استخدام معلومات المقالة أو الاعتماد عليها.

وسيط WikiFX

أحدث الأخبار

Quotex تحت المجهر: حظر حسابات ومنع سحب مع تحذيرات من جهات رقابية متعددة

WikiFXGaitame Finest مراجعة: ترخيص FSA وتقييم 7.74 ، هل هو وسيط موثوق؟

WikiFXXM تضيف GOLD24-7: تداول الذهب يمتد إلى عطلة نهاية الأسبوع

WikiFXتحذير رسمي من ماليزيا ضد OneRoyal... لماذا ظهرت شكاوى متعددة حول السحب رغم التراخيص؟

WikiFXصندوق أدوات المتداول العربي المحترف وصل إلى متجر النقاط | 5 مفاجآت بقيمة لا تقل عن 200 دولار

WikiFXلماذا يلجأ المتداولون إلى الين عند الخوف؟

WikiFX