Lời nói đầu:Đô la Mỹ chạm đỉnh 14 tháng, vàng và Bitcoin đồng loạt lao dốc, nhưng nhân dân tệ vẫn mạnh nhất châu Á. WikiFX giải mã nghịch lý từ đỉnh nhu cầu dầu Trung Quốc.

Thử hình dung một tuần giao dịch như thế này:

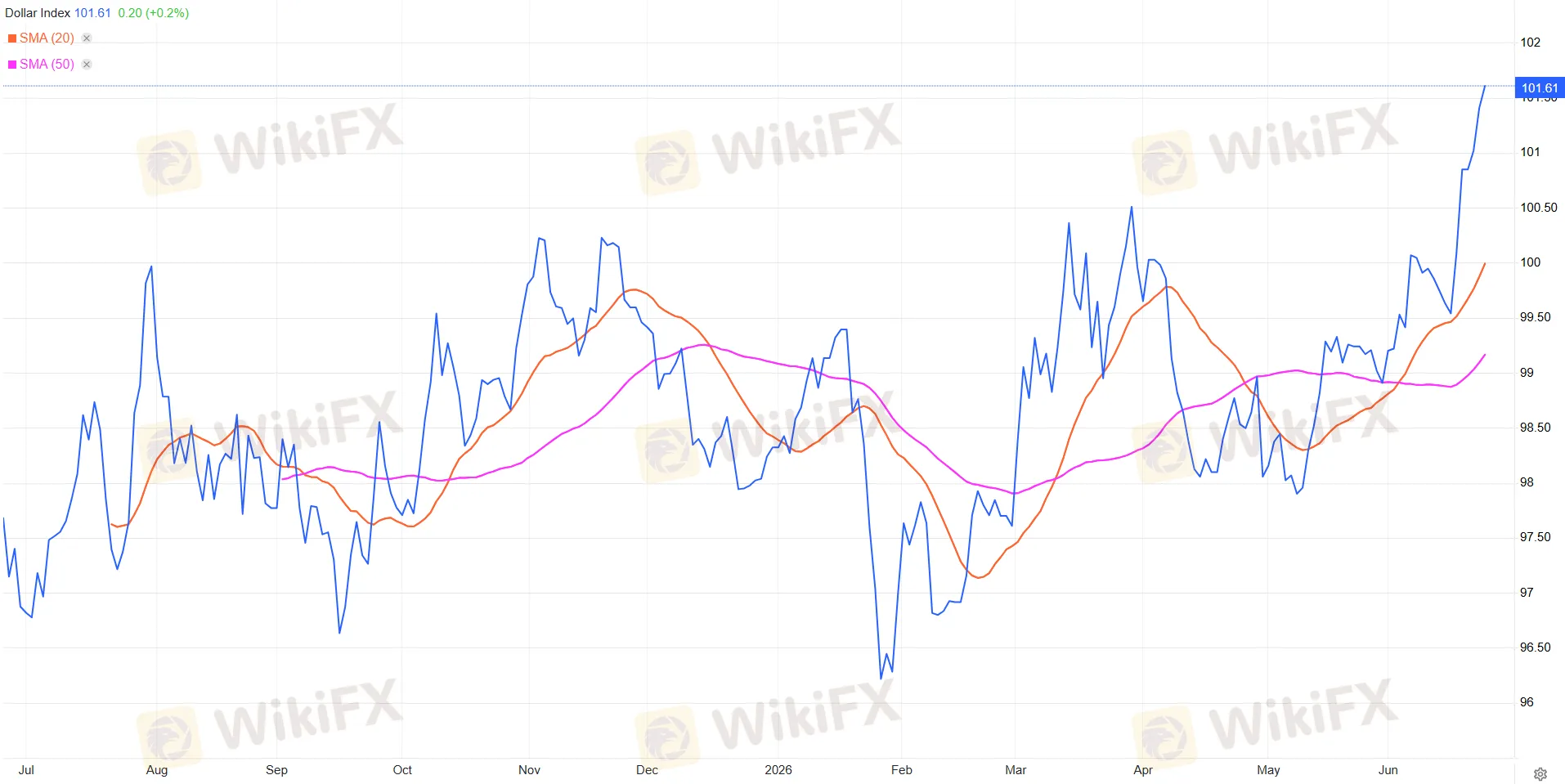

Chỉ số DXY vọt lên trên ngưỡng 100,9 điểm, mức cao nhất kể từ tháng 5 năm 2025, tức hơn một năm; Vàng, vốn từng được xem là hầm trú ẩn không thể lay chuyển, mất hơn 60 đô la chỉ trong một phiên, rơi xuống quanh 4.184 đô la mỗi ounce, cách rất xa đỉnh 5.626 đô la thiết lập trước đó không lâu; Bitcoin bốc hơi gần 3% trong 24 giờ.

Đúng theo mọi cuốn sách giáo khoa kinh điển về tương quan tài sản, đây là bức tranh của một đồng đô la đang nuốt chửng thanh khoản toàn cầu, nơi mọi tài sản định giá bằng bạc xanh đều phải cúi đầu. Nhưng ngay giữa cơn bão đó, có một đồng tiền lại đi ngược chiều gió: Nhân Dân tệ, hiện đang là đồng tiền mạnh nhất châu Á, tăng giá khoảng 5,3% so với đô la trong mười hai tháng qua.

Nghịch lý nằm ở chỗ, đây chính là đồng tiền của quốc gia vừa cắt giảm tới 4,7 triệu thùng dầu nhập khẩu mỗi ngày, quốc gia mà theo logic cũ, lẽ ra phải đang đối mặt với một làn sóng bán tháo tài sản hoặc ít nhất là sự thờ ơ của dòng vốn quốc tế khi cỗ máy tiêu thụ năng lượng lớn nhất hành tinh bắt đầu hụt hơi.

Vậy tại sao một nền kinh tế đang đạt đỉnh nhu cầu dầu, đang chứng kiến các nhà máy lọc dầu chạy ở công suất thấp kỷ lục, lại sở hữu đồng nội tệ mạnh nhất khu vực ngay giữa lúc đồng đô la đang ở thế thượng phong toàn cầu?

Để trả lời câu hỏi này một cách thấu đáo, chúng ta cần phải lần ngược lại toàn bộ chuỗi sự kiện, từ phòng họp của OPEC+ ở Vienna, đến bàn đàm phán bị hủy đột ngột tại Thụy Sĩ tuần này, rồi đến chính sách tỷ giá âm thầm của Ngân hàng Nhân dân Trung Quốc.

Tái cấu trúc lại bức tranh nền: Khi đỉnh cầu không còn là giả thuyết

Nhập khẩu dầu thô của Trung Quốc trong tháng 5 năm 2026 rơi xuống khoảng 7,8 triệu thùng mỗi ngày theo số liệu hải quan, mức thấp nhất kể từ tháng 10 năm 2017, trong khi riêng phần vận chuyển đường biển theo dữ liệu Kpler chỉ còn 6,36 triệu thùng, chưa bằng một nửa đỉnh 11,39 triệu thùng hồi tháng 2, thời điểm ngay trước khi xung đột bùng nổ.

Ba lớp nguyên nhân cấu trúc bao gồm: làn sóng xe điện đã đẩy tỷ lệ thâm nhập xe năng lượng mới lên mức kỷ lục 62,9% trong tháng 5, cuộc xoay trục hóa dầu sang ethane nhập từ Mỹ và polymer thay thế nhiên liệu vận tải, cùng với việc kho dự trữ chiến lược lần đầu đảo chiều từ tích trữ sang xả hàng sau nhiều năm, cộng lại giải thích gần như trọn vẹn khoảng trống 4,6 đến 4,7 triệu thùng mỗi ngày.

Điều đáng nói là phần nền tảng này mới chỉ là một nửa câu chuyện. Nửa còn lại, phần khiến giới phân tích thực sự phải để tâm, nằm ở việc phân biệt giữa hai loại lực: lực cấu trúc dài hạn từ phía cầu Trung Quốc và lực chu kỳ ngắn hạn từ phía cung Trung Đông.

Hai lực này đang vận động theo hai tốc độ hoàn toàn khác nhau, và chính độ lệch pha đó mới là chìa khóa giải thích vì sao thị trường tiền tệ phản ứng có vẻ phi logic đến vậy.

Khi nguồn cung đang chạy đua phục hồi nhanh hơn cả tốc độ đàm phán hòa bình

Trong khi nhu cầu Trung Quốc co lại một cách từ từ và mang tính cấu trúc, phía cung lại đang được đẩy phục hồi với tốc độ chính trị, không phải tốc độ thị trường.

Khối bảy quốc gia OPEC+ nòng cốt, gồm Saudi Arabia, Nga, Iraq, Kuwait, Kazakhstan, Algeria và Oman, vừa thông qua đợt tăng hạn ngạch sản lượng thứ tư liên tiếp vào ngày 7 tháng 6, thêm 188.000 thùng mỗi ngày cho tháng 7. Tính gộp các đợt tăng từ tháng 4 đến tháng 6, nhóm này đã nâng hạn ngạch thêm gần 600.000 thùng mỗi ngày, và theo tính toán của Reuters, nếu duy trì nhịp độ này thì việc hoàn tất gỡ bỏ toàn bộ mức cắt giảm tự nguyện năm 2023 sẽ kết thúc ngay trong quý ba năm nay.

Nhưng có một chi tiết mang tính mỉa mai sâu sắc trong câu chuyện này: chính sản lượng thực tế của khối lại đang đi ngược chiều với hạn ngạch trên giấy.

Tổng sản lượng OPEC+ đã sụt từ khoảng 42,77 triệu thùng mỗi ngày hồi tháng 2 xuống chỉ còn 33,19 triệu thùng vào tháng 4, bởi việc phong tỏa eo biển Hormuz khiến nhiều thành viên vùng Vịnh không thể xuất hàng dù muốn. Nói cách khác, các quốc gia này đang nâng hạn ngạch lên một mức mà bản thân họ cũng chưa chắc bơm nổi, một dạng đặt cược chính trị vào kịch bản chiến tranh sớm kết thúc.

Thêm vào đó, Các Tiểu vương quốc Ả Rập Thống nhất, thành viên lớn thứ ba của khối với gần sáu thập kỷ gắn bó, đã chính thức rút khỏi OPEC+ từ ngày 1 tháng 5 sau nhiều năm bất đồng với Saudi Arabia về việc phân bổ hạn ngạch, một sự kiện làm suy yếu thêm tính gắn kết nội bộ của nhóm ngay tại thời điểm thị trường cần sự phối hợp nhất.

Điều này tạo ra một cấu trúc rủi ro bất đối xứng cực kỳ quan trọng cho giá dầu những tháng tới.

Nếu eo biển Hormuz mở lại hoàn toàn trong khi OPEC+ đã kịp dựng sẵn cỗ máy cung ứng ở mức cao, thị trường sẽ phải hấp thụ một cú sốc cung dương đúng vào lúc cầu Trung Quốc co lại vì lý do cấu trúc chứ không phải tạm thời, một sự cộng hưởng hai chiều có thể đẩy giá dầu giảm sâu hơn nhiều so với những gì mô hình cung cầu đơn thuần dự báo.

Vấn đề là tốc độ mở lại Hormuz hóa ra phức tạp hơn nhiều so với một văn bản ký kết. Theo Hiệp hội Chủ tàu Độc lập được trích dẫn trên Irish Times, khu vực trung tâm eo biển vẫn còn khoảng 80 quả thủy lôi cần được rà phá trước khi hoạt động hàng hải có thể trở lại bình thường, một công việc kỹ thuật có thể kéo dài hàng tuần đến hàng tháng bất kể tình hình chính trị có thuận lợi đến đâu.

Đây cũng chính xác là lý do Giám đốc điều hành Saudi Aramco từng cảnh báo thị trường sẽ phải đến năm 2027 mới thực sự tái cân bằng nếu việc mở lại eo biển bị trì hoãn quá giữa tháng 6, một mốc thời gian mà đến thời điểm bài viết này được thực hiện vẫn chưa hoàn toàn rõ ràng.

Và đúng lúc thị trường đang định giá kịch bản hòa bình, một biến cố mới lại xảy ra ngay trong tuần trước.

Bản ghi nhớ giữa Mỹ và Iran được ký kết hôm thứ Tư, ngày 17 tháng 6, mở ra cửa sổ đàm phán sáu mươi ngày về chương trình hạt nhân Iran và việc khôi phục lưu thông qua Hormuz, với Tổng thống Trump ký tại một bữa tối ở Cung điện Versailles cùng Tổng thống Pháp Macron, còn Tổng thống Iran Pezeshkian ký riêng.

Nhưng chỉ hai ngày sau, vòng đàm phán kỹ thuật đầu tiên dự kiến diễn ra tại Thụy Sĩ vào thứ Sáu đã bị hủy vào phút chót, sau khi Iran trì hoãn cử phái đoàn vì các cuộc không kích của Israel nhắm vào Hezbollah tại Lebanon vẫn tiếp diễn. Phó Tổng thống JD Vance, người dẫn đầu phái đoàn đàm phán, đã hoãn chuyến bay tới khu nghỉ dưỡng miền núi Obbürgen vào phút chót.

Đây là một lời nhắc nhở rất thực tế rằng tiến trình bình thường hóa thị trường dầu mỏ không phải một đường thẳng, mà là một chuỗi các bước tiến và lùi, mỗi lần trì hoãn đàm phán đều có thể khiến giá dầu bật tăng trở lại trong ngắn hạn ngay cả khi xu hướng trung hạn vẫn nghiêng về phía giảm.

Bức tranh tiền tệ hiện tại

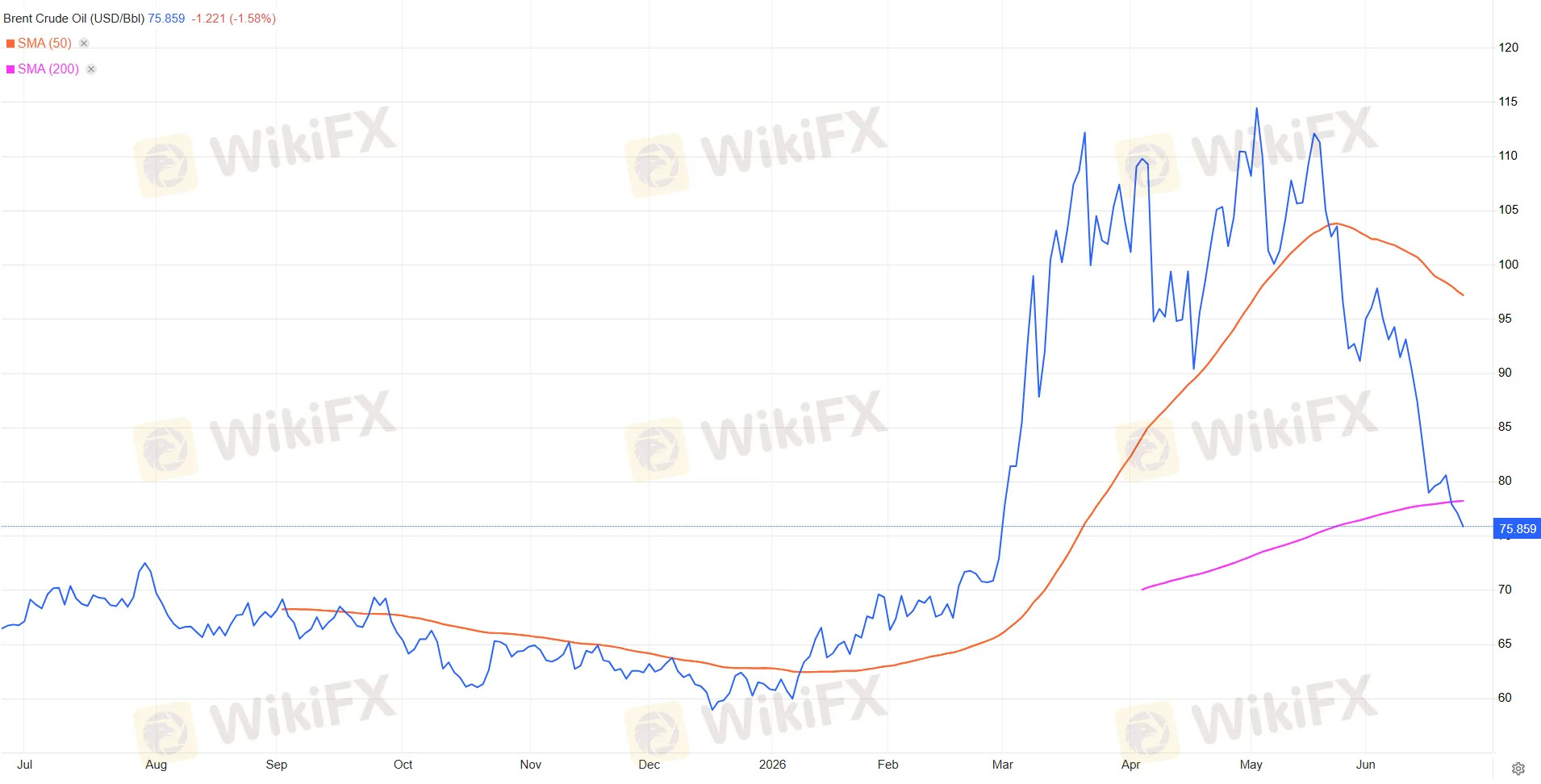

Giá dầu Brent tại thời điểm biên tập giao dịch quanh 79,46 đô la mỗi thùng, và dao động trong biên độ 78,81 đến 80,70 đô la trong phiên, một biên độ phản ánh đúng tâm lý thị trường đang phân vân trước tin đàm phán Thụy Sĩ bị hoãn.

Nguồn: Trading Economics

Điều đáng chú ý hơn nằm ở vị trí kỹ thuật của mức giá này: 79,46 đô la đang nằm ngay dưới đường trung bình động 200 phiên ở mức 80,75 đô la, và cách rất xa đường trung bình động 50 phiên ở mức 98,21 đô la.

Xét theo khía cạnh phân tích kỹ thuật, việc giá giao dịch dưới cả hai đường trung bình dài hạn, trong khi đường 50 phiên đang dốc xuống cắt qua đường 200 phiên, là một cấu trúc tử thần đảo chiều giảm giá kinh điển, hàm ý xu hướng chủ đạo trung hạn của dầu thô vẫn nghiêng hẳn về phía bán dù có thể xuất hiện các đợt hồi kỹ thuật ngắn hạn mỗi khi có tin tức địa chính trị bất ngờ.

Cùng thời điểm, chỉ số đô la Mỹ đã chính thức vượt mốc 101 điểm trong phiên giao dịch châu Á, chạm mức cao nhất kể từ tháng 5 năm 2025, tăng khoảng 1,85% chỉ trong một tháng.

Nguồn: Trading Economics

Động lực chính không đến từ câu chuyện dầu mỏ mà đến từ buổi họp báo ra mắt đầu tiên của tân Chủ tịch Cục Dự trữ Liên bang Kevin Warsh, người đã nhấn mạnh rằng ổn định giá cả vẫn là nguyên tắc chỉ đạo tối thượng của Fed, đồng thời khoảng một nửa số thành viên Ủy ban Thị trường Mở dự kiến sẽ có ít nhất một lần tăng lãi suất nữa trước cuối năm 2026.

Đường cong lợi suất trái phiếu Mỹ phản ánh rất rõ thông điệp này: lợi suất kỳ hạn một tháng đang ở mức 3,69%, kỳ hạn mười năm ở mức 4,46%, còn kỳ hạn ba mươi năm lên tới 4,90%.

Đây là một đường cong dốc lên rõ rệt theo kiểu bear steepener, tức lợi suất dài hạn tăng nhanh hơn lợi suất ngắn hạn, một tín hiệu cho thấy thị trường trái phiếu đang vừa định giá khả năng Fed giữ lãi suất chính sách cao trong thời gian dài, vừa lo ngại về phần bù kỳ hạn gia tăng do áp lực phát hành nợ công và rủi ro lạm phát dai dẳng.

Chính sự kết hợp giữa một đồng đô la mạnh lên vì lãi suất và một thị trường dầu suy yếu vì cả cung lẫn cầu đã tạo ra cái mà giới giao dịch chuyên nghiệp gọi là chế độ tiền tệ cứng, nơi gần như mọi loại tài sản định giá bằng đô la đều chịu áp lực đồng thời.

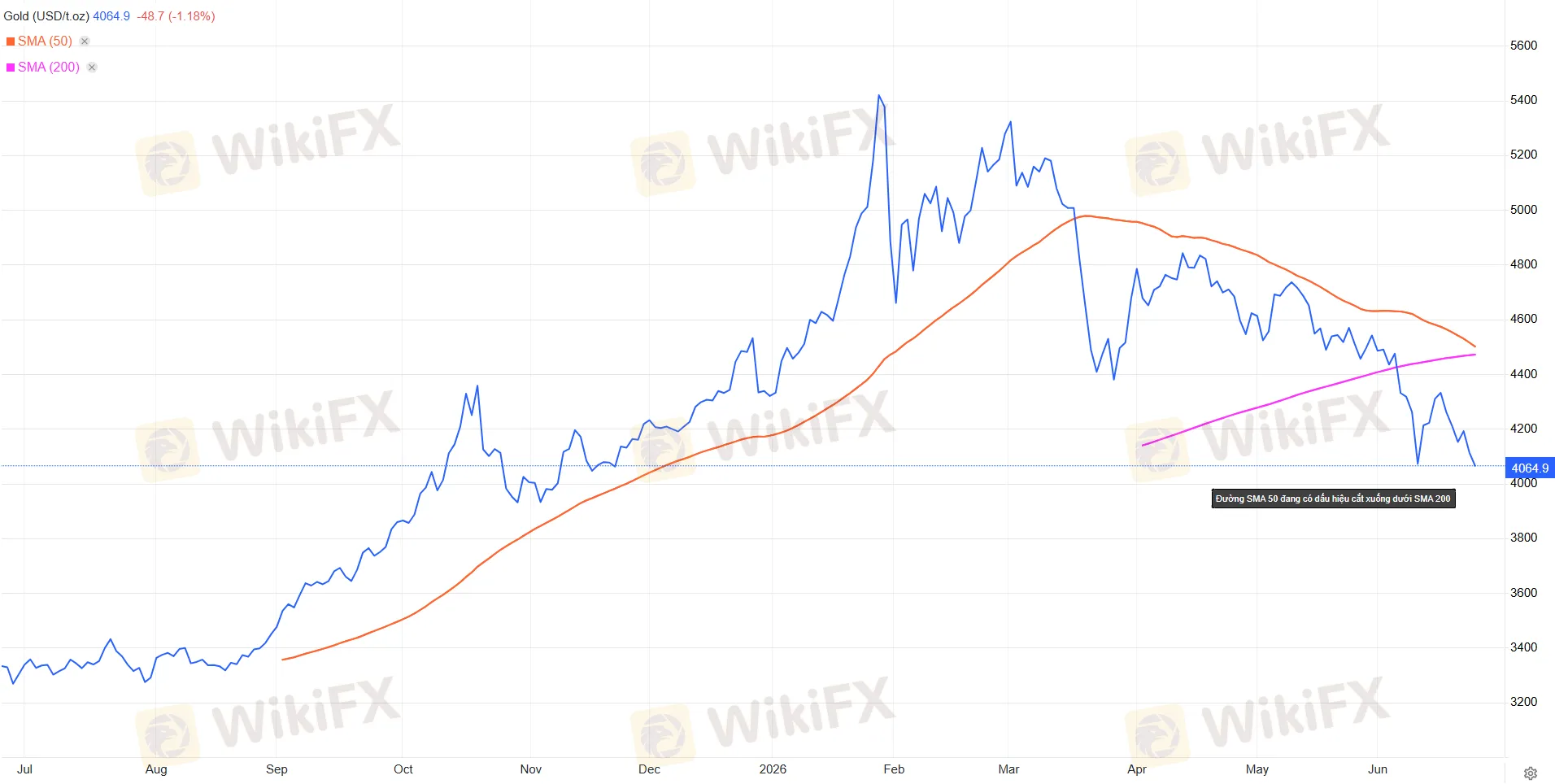

Vàng giao ngay rơi xuống quanh 4.184,5 đô la mỗi ounce, giảm 1,45% chỉ trong phiên, thấp hơn cả đường trung bình 50 phiên lẫn 200 phiên, dù vẫn còn cách rất xa đáy 52 tuần ở 3.250,5 đô la.

Nguồn: Trading Economics

Đồng thời Bitcoin, vốn vẫn được nhiều quỹ đầu tư xem là một dạng tài sản nhạy cảm với thanh khoản đô la toàn cầu, giảm gần 2,8% chỉ trong 24 giờ xuống quanh 62.360 đô la.

Nguồn: Trading Economics

Việc vàng, Bitcoin và dầu thô cùng giảm trong khi đô la tăng là một sự đồng pha cổ điển của môi trường thắt chặt thanh khoản toàn cầu, đúng như những gì một mô hình phân tích dòng tiền cấp cao sẽ dự đoán khi ngân hàng trung ương lớn nhất thế giới phát đi tín hiệu diều hâu bất ngờ.

Khi kế toán thương mại đánh bại logic petrocurrency

Nhưng giữa bức tranh đồng pha giảm giá đó, nhân dân tệ lại là ngoại lệ, và đây mới là phần thú vị nhất.

Tỷ giá tham chiếu trung tâm USD/CNY do Ngân hàng Nhân dân Trung Quốc công bố dao động quanh 6,8096 đến 6,8130 trong tuần này, trong khi tỷ giá giao ngay onshore theo Trading Economics ở mức 6,7966, một vùng giá mạnh hơn đáng kể so với biên độ 7,0 đến 7,3 vốn từng là chuẩn mực trong nhiều năm trước.

Lý do không nằm ở câu chuyện dầu mỏ một cách trực tiếp, mà nằm ở chính cơ chế kế toán cán cân thanh toán đã đề cập ở phần trước, và giờ đây có thể được xác nhận bằng số liệu cứng thay vì chỉ là suy luận lý thuyết.

Thặng dư thương mại Trung Quốc trong tháng 5 đã phình to lên mức kỷ lục 105,4 tỷ đô la, tăng mạnh từ 84,82 tỷ đô la trong tháng 4, với xuất khẩu tăng 19,4% so với cùng kỳ năm trước, theo phân tích của Societe Generale.

Đáng chú ý, động lực tăng trưởng xuất khẩu này lại không đến từ dầu mỏ hay hàng hóa truyền thống mà đến từ làn sóng thiết bị liên quan đến trí tuệ nhân tạo, với lô hàng máy tính và linh kiện tăng 66%, còn doanh số mạch tích hợp xuất khẩu tăng hơn gấp đôi.

Khi đặt cạnh việc hóa đơn nhập khẩu năng lượng giảm mạnh do cả khối lượng lẫn giá dầu cùng đi xuống, ta có một phương trình kế toán rất rõ ràng: dòng ngoại tệ chảy vào từ xuất khẩu công nghệ tăng vọt, trong khi dòng ngoại tệ chảy ra để mua dầu giảm mạnh, kết quả tất yếu là thặng dư tài khoản vãng lai phình to và tạo áp lực tăng giá tự nhiên lên đồng nhân dân tệ.

Điều khiến câu chuyện này trở nên tinh vi hơn nữa là phản ứng chính sách của giới hoạch định Trung Quốc.

Theo ghi nhận của Societe Generale, các cơ quan quản lý đang chủ động khuyến khích các ngân hàng nâng lãi suất huy động đô la lên trên mức SOFR nhằm khuyến khích doanh nghiệp xuất khẩu giữ lại nguồn thu ngoại tệ ở nước ngoài thay vì chuyển đổi ngay sang nhân dân tệ, một cách can thiệp ngầm nhằm ghìm bớt đà tăng giá của đồng nội tệ mà không cần phải bán ra dự trữ ngoại hối một cách công khai.

Bạn có thể hiểu như thế này: khi dòng tiền cơ bản đẩy đồng nội tệ tăng giá nhanh hơn mức mong muốn, thay vì can thiệp trực tiếp gây tốn kém dự trữ, người ta điều chỉnh động lực ở phía vi mô, khuyến khích khu vực tư nhân tự nguyện làm chậm lại tốc độ chuyển đổi ngoại tệ.

Kết quả là đà tăng giá của nhân dân tệ tuy mạnh nhưng đã chững lại trong tuần gần nhất, đúng như Societe Generale ghi nhận, một minh chứng cho việc Bắc Kinh đang cố gắng giữ đồng tiền của mình ở vị thế vừa đủ mạnh để đóng vai trò mỏ neo khu vực, vừa không quá mạnh đến mức làm tổn hại sức cạnh tranh xuất khẩu, trụ cột tăng trưởng gần như duy nhất còn vững vàng khi thị trường bất động sản trong nước vẫn trầm lắng.

Khi petrocurrency không còn vận hành theo công thức cũ

Hãy nhìn nhận một cách nghiêm túc, bởi nếu chỉ dừng lại ở lý thuyết rằng giá dầu giảm sẽ kéo các đồng petrocurrency suy yếu theo, chúng ta sẽ bỏ lỡ một phát hiện quan trọng: ba đồng tiền hàng hóa lớn nhất đang phản ứng theo ba kịch bản hoàn toàn khác nhau trước cùng một cú sốc giá dầu, và sự phân kỳ đó tiết lộ nhiều điều về cấu trúc kinh tế nền tảng của từng quốc gia hơn là bản thân giá dầu.

Đô la Canada là trường hợp gây bất ngờ nhất.

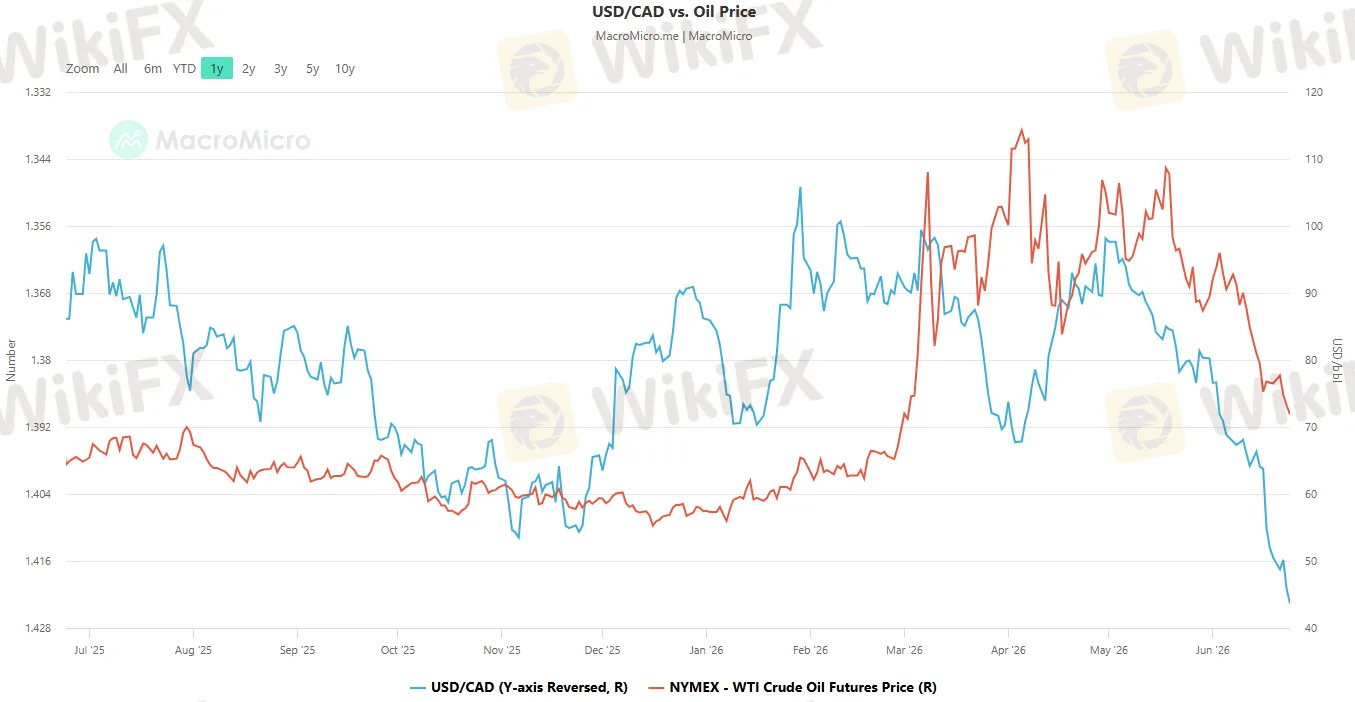

Theo dữ liệu, tỷ giá USD/CAD đã đi từ vùng đáy khoảng 1,351 hồi đầu tháng 2, trước khi xung đột nổ ra, tăng lên 1,414 vào ngày 18 tháng 6, tức đồng đô la Canada đã yếu đi gần 4,7% trong suốt giai đoạn này.

Nguồn: Trading Economics

Điều đáng chú ý là quỹ đạo suy yếu này gần như đi theo một đường gần thẳng xuyên suốt cả giai đoạn giá dầu tăng vọt lên đỉnh chiến tranh lẫn giai đoạn giá dầu lao dốc về vùng thấp hiện tại, nghĩa là đồng đô la Canada không hề được hưởng lợi khi dầu tăng giá, và cũng tiếp tục mất giá khi dầu giảm giá.

Đây là bằng chứng định lượng rõ ràng cho thấy mối tương quan kinh điển giữa CAD và giá dầu đã đứt gãy trong giai đoạn này, và lực chi phối thực sự nằm ở chênh lệch chính sách tiền tệ giữa Ngân hàng Trung ương Canada vốn đã nghiêng về nới lỏng và Fed đang chuyển diều hâu dưới thời Warsh, cộng thêm những căng thẳng thương mại kéo dài giữa Washington và Ottawa.

Nguồn: MacroMicro

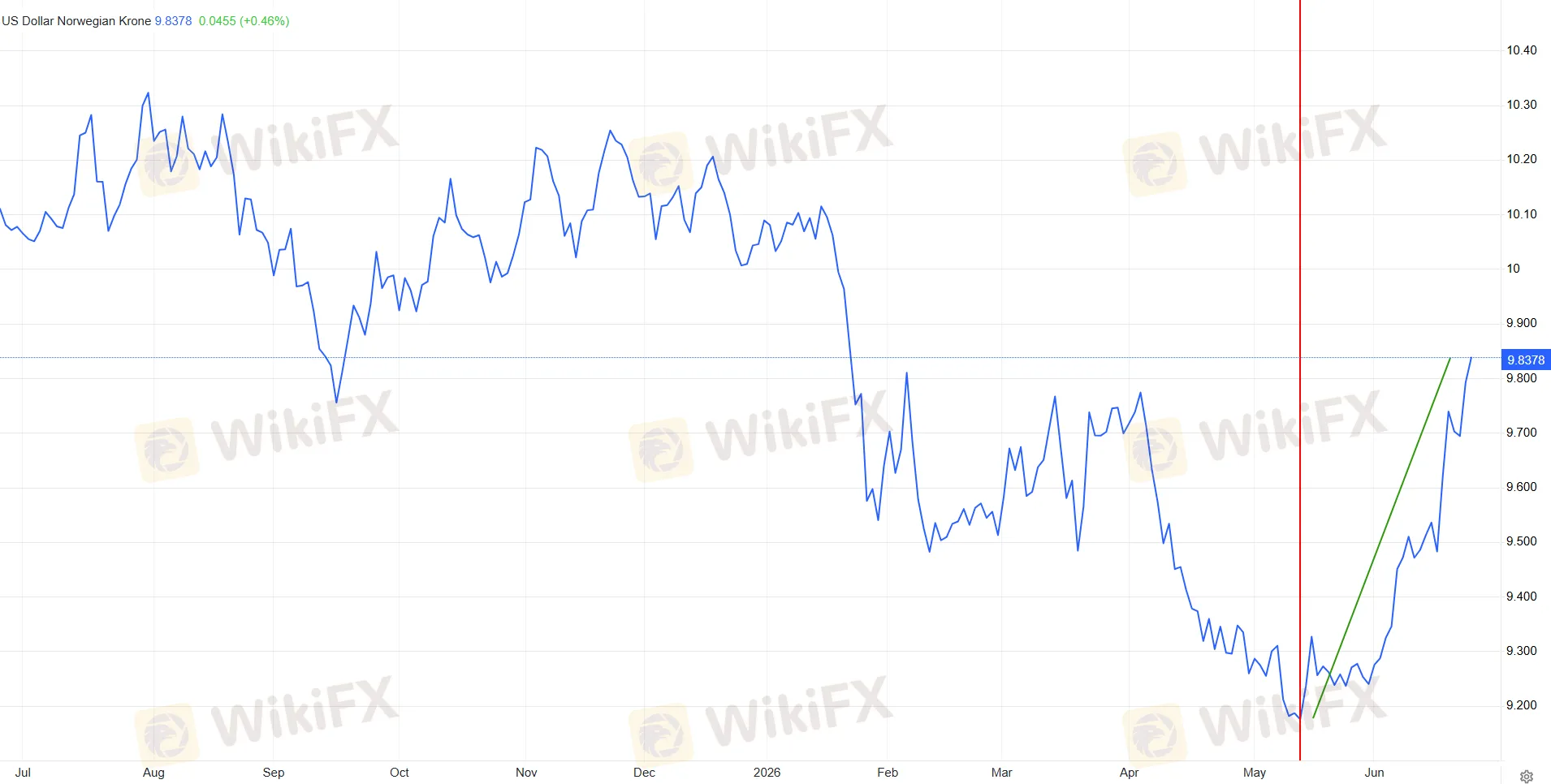

Krone Na Uy lại kể một câu chuyện hoàn toàn khác, gần với lý thuyết sách giáo khoa hơn.

Tỷ giá USD/NOK giảm xuống đáy khoảng 9,17 vào giữa tháng 5, tức krone mạnh nhất, đúng vào giai đoạn giá dầu vẫn còn neo cao quanh 90 đến 100 đô la nhờ phần bù rủi ro chiến tranh, rồi sau đó tăng trở lại lên 9,69 vào ngày 18 tháng 6 khi giá dầu tiếp tục trượt sâu về vùng 75 đến 80 đô la.

Nguồn: Trading Economics

Quỹ đạo này phản ánh khá trung thành mối tương quan dương cổ điển giữa sức khỏe đồng krone và giá dầu thế giới, có lẽ bởi cơ cấu kinh tế Na Uy phụ thuộc trực tiếp vào doanh thu xuất khẩu dầu khí Biển Bắc nhiều hơn, trong khi quỹ tài sản quốc gia khổng lồ của nước này lại có xu hướng phản ứng cơ học với biến động giá tài sản năng lượng.

Còn peso Mexico thì lại đi theo một quỹ đạo vòng tròn khép kín đầy thú vị.

Tỷ giá USD/MXN suy yếu mạnh lên đỉnh 18,16 vào cuối tháng 3, đúng lúc chiến tranh leo thang dữ dội nhất, rồi sau đó dần phục hồi và quay trở lại vùng 17,2 đến 17,3 vào giữa tháng 6, gần như tương đương mức trước chiến tranh bất chấp toàn bộ biến động dữ dội của thị trường dầu mỏ ở giữa.

Điều này cho thấy với một nền kinh tế như Mexico, nơi cấu trúc thương mại với Mỹ thông qua chuỗi cung ứng sản xuất chiếm tỷ trọng áp đảo so với xuất khẩu dầu thô thuần túy, các cú sốc địa chính trị tạm thời có thể gây nhiễu loạn ngắn hạn nhưng cuối cùng tỷ giá vẫn quay về neo theo các yếu tố nền tảng dài hạn hơn như kiều hối, dòng vốn đầu tư trực tiếp nước ngoài và chính sách lãi suất của Banxico.

Ba quỹ đạo khác biệt này, một đồng tiền hoàn toàn thoát ly khỏi dầu mỏ, một đồng tiền bám sát dầu mỏ, và một đồng tiền dao động rồi quay lại điểm xuất phát, chính là minh chứng sống động cho một nguyên lý cốt lõi trong phân tích dòng tiền chuyên nghiệp: gọi một đồng tiền là petrocurrency chỉ là một nhãn dán đơn giản hóa, còn thực tế vận hành của tỷ giá luôn là kết quả tổng hòa của nhiều lớp lực, gồm cán cân thương mại, chênh lệch lãi suất, dòng vốn đầu tư, và cấu trúc xuất khẩu cụ thể của từng nền kinh tế, trong đó dầu mỏ chỉ là một biến số chứ không phải biến số duy nhất.

Liệu nhân dân tệ mạnh có thực sự liên quan đến dầu mỏ?

Đến đây, sao chúng ta không đặt một câu hỏi ngược lại: liệu việc gán sức mạnh của nhân dân tệ cho câu chuyện đỉnh cầu dầu mỏ có phải là một sự diễn giải quá mức, khi bằng chứng cho thấy động lực chính của thặng dư thương mại tháng 5 lại đến từ xuất khẩu thiết bị trí tuệ nhân tạo chứ không phải từ việc tiết kiệm chi phí nhập khẩu năng lượng?

Câu trả lời cân bằng nhất có lẽ là cả hai lực đều đang cộng hưởng theo cùng một hướng chứ không loại trừ lẫn nhau.

Làn sóng xuất khẩu công nghệ trí tuệ nhân tạo là động lực chiếm tỷ trọng lớn hơn và dễ thấy hơn trong ngắn hạn, nhưng việc hóa đơn nhập khẩu dầu giảm mạnh, ước tính có thể lên tới hàng chục tỷ đô la mỗi tháng nếu nhân cả mức giảm khối lượng lẫn mức giảm giá dầu, vẫn đóng vai trò như một lực đẩy nền tảng âm thầm nhưng bền vững phía dưới, giúp khuếch đại thêm biên độ thặng dư vốn đã được xuất khẩu công nghệ kéo lên.

Nói cách khác, nếu Trung Quốc vẫn còn phải nhập khẩu dầu ở mức 11 đến 12 triệu thùng mỗi ngày như trước chiến tranh với mức giá bình quân cao hơn hiện tại, con số thặng dư thương mại kỷ lục 105,4 tỷ đô la rất có thể đã không đạt được, bởi phần tiết kiệm từ hóa đơn năng lượng chính là khoảng đệm giúp thặng dư xuất khẩu công nghệ không bị bào mòn bởi chi phí nhập khẩu tăng cao.

Đây là một ví dụ kinh điển về việc hai câu chuyện vĩ mô tưởng chừng độc lập, một bên là cách mạng xe điện và hóa dầu nội địa, một bên là bùng nổ xuất khẩu chip và thiết bị AI, lại đang cùng lúc củng cố cho nhau trên cùng một dòng chảy ngoại tệ.

Ba đường đi có thể xảy ra cho thị trường

Tổng hợp toàn bộ các lớp dữ liệu trên, có thể phác thảo ba kịch bản chính cho giai đoạn tới, mỗi kịch bản mang theo những hàm ý giao dịch khác nhau.

Kịch bản thứ nhất, kịch bản nền tảng với xác suất cao nhất, là quá trình bình thường hóa diễn ra chậm và gập ghềnh, đúng như những gì đang xảy ra ngay lúc này với việc đàm phán Thụy Sĩ bị hoãn.

Trong kịch bản này, giá dầu Brent nhiều khả năng tiếp tục dao động trong biên độ rộng quanh 70 đến 85 đô la trong vài tháng tới, với các đợt giật tăng ngắn hạn mỗi khi xuất hiện trở ngại đàm phán, nhưng xu hướng trung hạn vẫn nghiêng về giảm khi việc rà phá tám mươi quả thủy lôi và quá trình OPEC+ khôi phục sản lượng thực tế dần hoàn tất.

Với forex, đây là kịch bản mà đồng đô la tiếp tục được nâng đỡ bởi yếu tố lãi suất nhiều hơn là yếu tố dầu mỏ, nhân dân tệ tiếp tục neo mạnh nhờ thặng dư thương mại nhưng tốc độ tăng giá bị PBoC kiềm chế khéo léo, còn nhóm petrocurrency tiếp tục phân kỳ theo cấu trúc riêng của từng nước thay vì di chuyển đồng nhất.

Kịch bản thứ hai, mang tính giảm giá mạnh hơn cho dầu mỏ, sẽ xảy ra nếu các cuộc đàm phán tại Thụy Sĩ sớm nối lại thành công và Iran đẩy nhanh tiến độ rà phá thủy lôi, kết hợp với việc OPEC+ tiếp tục mạnh tay khôi phục sản lượng thực tế đúng vào lúc nhu cầu Trung Quốc tiếp tục co lại theo mùa thấp điểm cuối năm.

Đây là kịch bản mà cấu trúc kỹ thuật tử thần đảo chiều đã hình thành trên biểu đồ Brent có thể được xác nhận hoàn toàn, đẩy giá về sát hoặc xuyên thủng vùng đáy 52 tuần quanh 58 đến 60 đô la, một vùng giá tiệm cận với các dự báo trước chiến tranh của Goldman Sachs.

Trong kịch bản này, áp lực giảm phát nhập khẩu sẽ lan rộng có lợi cho các nền kinh tế nhập khẩu năng lượng ròng tại châu Á, đồng thời gây sức ép nặng nề hơn lên ngân sách của khối các nước vùng Vịnh vốn có điểm hòa vốn tài khóa quanh 70 đến 80 đô la mỗi thùng.

Kịch bản thứ ba, ít khả năng xảy ra hơn nhưng không thể loại trừ hoàn toàn, là một sự leo thang bất ngờ tại Lebanon hoặc tại chính eo biển Hormuz làm sụp đổ hoàn toàn tiến trình đàm phán sáu mươi ngày, đẩy giá dầu bật tăng trở lại mạnh mẽ.

Đây sẽ là phép thử thực sự cho luận điểm đỉnh cầu mang tính cấu trúc: nếu ngay cả một cú sốc giá tăng mới cũng không khiến nhu cầu dầu Trung Quốc phục hồi đáng kể, bởi đơn giản là người tiêu dùng giờ đây đã có xe điện và mạng lưới sạc thay thế, thì đó sẽ là bằng chứng thuyết phục nhất rằng câu chuyện đỉnh cầu là vĩnh viễn chứ không phải hiện tượng tạm thời gắn với một cuộc chiến cụ thể.

Lời kết

Quay trở lại câu hỏi mở đầu, tại sao đồng tiền của một quốc gia vừa cắt giảm 4,7 triệu thùng dầu mỗi ngày lại đang là đồng tiền mạnh nhất châu Á ngay giữa lúc đồng đô la thống trị toàn cầu, câu trả lời hợp lý nhất, dựa trên toàn bộ chuỗi dữ liệu vừa phân tích, là vì đỉnh cầu dầu mỏ tại Trung Quốc không phải một tin xấu thuần túy cho đồng nhân dân tệ như trực giác ban đầu gợi ý, mà ngược lại đang âm thầm trở thành một trong những trụ cột củng cố sức mạnh của nó, thông qua kênh kế toán thương mại chứ không phải kênh tâm lý thị trường năng lượng.

Khi một nền kinh tế xuất khẩu vừa hưởng lợi từ làn sóng công nghệ trí tuệ nhân tạo, vừa tiết kiệm được khoản ngoại tệ khổng lồ nhờ giảm phụ thuộc vào dầu nhập khẩu, thặng dư tài khoản vãng lai phình to gần như là một hệ quả số học tất yếu, bất kể phần còn lại của thế giới đang trải qua một chu kỳ đồng đô la mạnh lên vì lý do hoàn toàn khác.

Điều cần nói thêm, mang tính chủ quan, là bức tranh này vẫn còn nhiều biến số chưa ngã ngũ.

Liệu Bắc Kinh sẽ tiếp tục kiềm chế đà tăng giá của nhân dân tệ đến bao giờ trước khi áp lực cạnh tranh xuất khẩu buộc họ phải can thiệp mạnh tay hơn, liệu tám mươi quả thủy lôi tại Hormuz sẽ được rà phá trong vài tuần hay kéo dài sang năm sau, và liệu việc OPEC+ phục hồi sản lượng có vô tình tạo ra một cú sốc dư cung trùng đúng thời điểm nhu cầu mùa đông yếu đi, tất cả đều là những câu hỏi mở mà chỉ thị trường trong vài tháng tới mới có thể trả lời trọn vẹn.

Điều có thể khẳng định chắc chắn hơn cả là mối quan hệ truyền thống giữa giá dầu và tiền tệ, vốn từng được giản lược thành công thức một chiều, đang bước vào một giai đoạn tái định hình sâu sắc, nơi cấu trúc xuất khẩu, chính sách lãi suất và những toan tính địa chính trị đang đóng vai trò ngang hàng, thậm chí lấn át, vai trò của chính bản thân giá dầu.

Câu hỏi thường gặp

Vì sao nhân dân tệ vẫn mạnh trong khi đô la Mỹ đang ở đỉnh nhiều tháng?

Thặng dư thương mại Trung Quốc đạt kỷ lục 105,4 tỷ đô la trong tháng 5, kết hợp từ xuất khẩu thiết bị trí tuệ nhân tạo tăng vọt và hóa đơn nhập khẩu dầu giảm mạnh, tạo áp lực tăng giá tự nhiên cho đồng nội tệ bất chấp xu hướng đô la mạnh toàn cầu.

OPEC+ có đang bơm thêm dầu để bù đắp phần Trung Quốc không mua nữa không?

Khối bảy nước OPEC+ đã tăng hạn ngạch bốn tháng liên tiếp tính đến tháng 7, nhưng sản lượng thực tế vẫn bị kìm hãm bởi tình trạng phong tỏa Hormuz, nên phần lớn mức tăng hạn ngạch hiện vẫn mang tính chuẩn bị trên giấy hơn là nguồn cung thực sự đã ra thị trường.

Bao lâu nữa thì eo biển Hormuz có thể lưu thông bình thường trở lại?

Chưa có mốc thời gian chắc chắn, bởi ngoài yếu tố đàm phán chính trị vẫn còn gập ghềnh, khu vực trung tâm eo biển còn khoảng tám mươi quả thủy lôi cần được rà phá, một công việc kỹ thuật độc lập với tiến trình ngoại giao.

Đồng đô la Canada và krone Na Uy phản ứng với giá dầu khác nhau như thế nào?

Krone Na Uy bám khá sát mối tương quan dương truyền thống với giá dầu, trong khi đô la Canada đã thoát ly hoàn toàn khỏi biến động dầu mỏ trong giai đoạn này, chịu chi phối chủ yếu bởi chênh lệch chính sách lãi suất với Mỹ và căng thẳng thương mại song phương.

Nhà đầu tư forex nên theo dõi mốc kỹ thuật nào trên giá dầu Brent?

Vùng kháng cự gần nhất nằm quanh đường trung bình động 200 phiên ở khoảng 80,75 đô la, trong khi vùng hỗ trợ dài hạn đáng chú ý nằm gần đáy 52 tuần quanh 58,72 đô la, một vùng giá nếu bị xuyên thủng sẽ xác nhận xu hướng giảm cấu trúc đang được hình thành.