Lời nói đầu:Đồng Yên 2026 chính thức yếu hơn Lira Thổ Nhĩ Kỳ. Vì sao lợi suất JGB 30 năm lại bằng Đức dù nợ công gấp 4 lần? Phân tích bẫy ba góc, captive holders, lớp vốn 20 nghìn tỷ USD và tại sao thị trường Mỹ đang ở đầu nhận.

Sự lao dốc của đồng Yên Nhật (JPY) hoàn toàn không phải là câu chuyện thuần túy về mặt tỷ giá. Đó là cách thị trường đang định giá trực tiếp rủi ro tài khóa của một quốc gia đang mắc kẹt trong thế tiến thoái lưỡng nan: không thể tăng lãi suất mà không tự kích nổ một cuộc khủng hoảng ngân sách. Đáng ngại hơn, cơ chế ngầm này đang kéo toàn bộ thị trường trái phiếu toàn cầu vào chung một vòng xoáy bất ổn.

Câu hỏi mà ít người dám đặt ra

Tại sao lợi suất trái phiếu chính phủ Nhật Bản (JGB) kỳ hạn 30 năm lại giao dịch ở mức gần tương đương với Đức, trong khi tỷ lệ nợ công trên GDP của Nhật Bản xấp xỉ 240%, còn Đức chỉ dừng lại ở con số 65%?

Nếu thị trường thực sự được định giá rủi ro một cách tự do và hiệu quả, hai con số nghịch lý này tuyệt đối không thể đứng cạnh nhau.

Thực tế, trạng thái cân bằng này không hề diễn ra một cách tự nhiên, mà là kết quả của một sự ép buộc thô bạo từ chính sách. Hiểu được cơ chế ép buộc này chính là chìa khóa để giải mã không chỉ vận mệnh của đồng Yên trong năm 2026, mà còn lý giải vì sao thị trường trái phiếu toàn cầu đang run rẩy trước những rủi ro mang tính hệ thống - điều mà những tay chơi đặt lệnh mua bán hàng ngày thường cố tình ngó lơ.

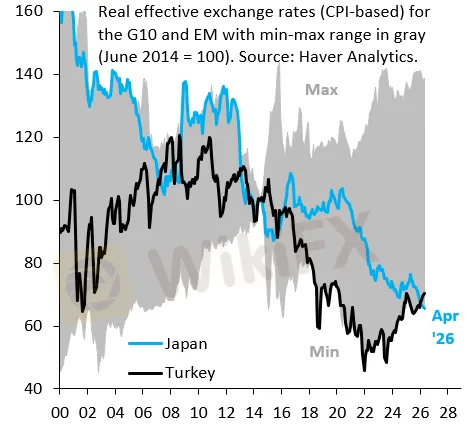

Tính đến cuối tháng 5/2026, tỷ giá USD/JPY liên tục giằng co quanh vùng nhạy cảm 159. Đáng chú ý, đồng Yên vừa trải qua tháng 4 kinh hoàng khi Tỷ giá hiệu lực thực tế (REER) chạm đáy lịch sử. Theo dữ liệu từ CEIC, REER của JPY thậm chí đã chính thức rớt xuống dưới mức của đồng Lira Thổ Nhĩ Kỳ (TRY).

Nguồn: Robin Brooks, Haver Analytics

Đây không còn là những biến động nhiễu kỹ thuật ngắn hạn. Đây là điểm gãy tích lũy của một chiến lược chính sách kéo dài hàng thập kỷ, và Nhật Bản đang tiến gần đến thời điểm phải thanh toán một hóa đơn đắt giá theo cách chưa từng có tiền lệ.

Robin Brooks, nghiên cứu viên cao cấp tại Brookings Institution - người trực tiếp đặt ra câu hỏi so sánh REER đầy cay đắng giữa Yên và Lira vào cuối tháng 5/2026 - đã thẳng thắn bóc tách bản chất:

“Đây không phải câu chuyện tiền tệ. Đây là câu chuyện nợ công. Sự mất giá của đồng Yên không do các nhà đầu cơ thao túng, không do chênh lệch lãi suất ngắn hạn, và càng không phải do căng thẳng địa chính trị tại Iran. Đó là mức phí bảo hiểm rủi ro mà thị trường đang thu, vì Nhật Bản bất lực trong việc đưa lợi suất JGB về đúng mức mà một nền kinh tế gánh 240% nợ/GDP thực sự đòi hỏi.”

Fiscal Dominance: Khi Ngân hàng Trung ương trở thành công cụ của Bộ Tài chính

Để giải mã bản chất thực sự của đồng Yên, chúng ta bắt buộc phải hiểu rõ một khái niệm mà giới kinh tế học gọi là “Fiscal Dominance” (Sự chi phối tài khóa). Đây là trạng thái cực đoan khi chính sách tiền tệ của ngân hàng trung ương hoàn toàn mất đi tính độc lập. Nó không còn được dẫn dắt bởi mục tiêu ổn định giá cả hay thúc đẩy tăng trưởng kinh tế, mà bị hạ thấp thành công cụ phục vụ nhu cầu tài trợ nợ của chính phủ.

Cục diện nắm giữ và can thiệp của Ngân hàng Trung ương Nhật Bản (BOJ) tính đến nửa đầu năm 2026 được thể hiện qua các số liệu cấu trúc sau:

- BOJ hiện đang mua vào khoảng 3 nghìn tỷ Yên trái phiếu chính phủ mỗi tháng (giảm từ mức 5,7 nghìn tỷ Yên vào tháng 8/2024).

- Kể từ tháng 4/2026, theo dữ liệu từ Reuters, BOJ đã chủ động giảm tốc độ cắt giảm quy mô mua trái phiếu xuống còn 200 tỷ Yên mỗi quý, thay vì mức 400 tỷ Yên như kế hoạch ban đầu.

- Báo cáo chính thức từ Bộ Tài chính Nhật Bản cho thấy tính đến tháng 3/2026, BOJ đang găm giữ tới 50% tổng lượng JGB lưu hành trên thị trường. Con số này tương đương khoảng 522 nghìn tỷ Yên trên tổng số 1.044 nghìn tỷ Yên tổng dư nợ công của quốc gia.

Việc một ngân hàng trung ương liên tục gom mua trái phiếu chính phủ để đè nén lợi suất ở mức thấp tuyệt đối không phải là một chính sách trung lập. Đó là hành vi bóp méo thị trường để tạo ra một “mức giá giả tạo” cho tài sản. Tuy nhiên, quy luật định giá rủi ro của thị trường tự do là không thể triệt tiêu; nếu bị chặn ở kênh này, nó bắt buộc phải tìm đường thoát ra ở một kênh khác.

Khi lợi suất JGB bị ép nằm dưới mức cân bằng tự nhiên, rủi ro tài khóa của nước Nhật không hề biến mất. Nó chỉ đơn thuần dịch chuyển vị trí, và cái giá phải gánh chịu toàn bộ xung lực rủi ro đó chính là đồng Yên.

Robin Brooks đã lột trần sự thật này một cách súc tích trong bài phân tích của ông:

“Kiểm soát lợi suất không phải là giải pháp cho một gánh nặng nợ công. Nó chỉ đơn giản là chuyển hóa điều đáng lẽ phải là một cuộc khủng hoảng trái phiếu thành một cuộc khủng hoảng tiền tệ.”

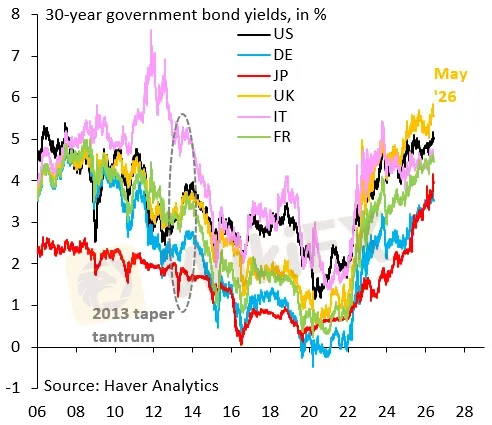

Đây chính là chiếc chìa khóa vạn năng lý giải cho mọi nghịch lý đang diễn ra, bao gồm cả câu hỏi tại sao lợi suất trái phiếu 30 năm của một quốc gia gánh 240% nợ/GDP như Nhật lại có thể đứng ngang hàng với nước Đức.

Nguồn: Robin Brooks, Haver Analytics

Hóa đơn cho các chính sách nới lỏng kéo dài đang trở lại áp đảo ngân sách quốc gia. Chi phí lãi vay của Nhật Bản đã vượt mốc 31,3 nghìn tỷ Yên trong năm tài chính 2026. Đây là lần đầu tiên trong lịch sử con số này phá vỡ ngưỡng 30 nghìn tỷ Yên, đánh dấu mức tăng vọt 10,8% chỉ trong vòng một năm.

Trong khi ngân sách chính phủ năm 2026 chạm mức kỷ lục 122,3 nghìn tỷ Yên, gói kích thích bổ sung trị giá 21,3 nghìn tỷ Yên được Thủ tướng Sanae Takaichi thông qua từ tháng 11/2025 vẫn đang trong quá trình giải ngân, tiếp tục đổ thêm áp lực lên thị trường nợ.

Theo tính toán từ tổ chức Perspective on Risk, một kịch bản rủi ro nợ công đang hiển hiện: Cứ mỗi 50 điểm cơ bản (bps) tăng thêm ở lợi suất JGB kỳ hạn 30 năm sẽ trực tiếp cộng thêm khoảng 1,5 nghìn tỷ Yên vào gánh nặng chi phí lãi vay trung hạn.

Đây là một con số có sức tàn phá lớn đối với cấu trúc tài khóa hiện tại, khi gần 60% tổng ngân sách quốc gia của Nhật Bản đã bị nuốt chửng hoàn toàn bởi các chi phí an sinh xã hội và nghĩa vụ phục vụ nợ cũ.

Bẫy ba góc (Trilemma): Bản đồ xung đột mục tiêu của Tokyo

Trong một bài phân tích sâu sắc, chuyên gia Elias Rutten đã định nghĩa tình thế tiến thoái lưỡng nan hiện tại của Tokyo bằng thuật ngữ “Trilemma” (Bẫy ba góc). Đây là trạng thái bất khả thi trong kinh tế học vĩ mô: chính phủ có thể đặt ra ba mục tiêu lớn, nhưng họ chỉ đủ năng lực theo đuổi đồng thời hai trong số đó. Góc thứ ba bắt buộc phải bị hy sinh.

Góc thứ nhất: Đè nén chi phí vay nợ của chính phủ ở mức thấp

Với khối nợ công khổng lồ đã chạm ngưỡng 250% GDP theo dữ liệu từ Quỹ Tiền tệ Quốc tế (IMF), việc giữ lợi suất trái phiếu ở mức thấp không còn là một lựa chọn kinh tế thông thường, mà là điều kiện sinh tồn của nền tài khóa.

Mỗi định chế tài chính nội địa đang nắm giữ JGB - từ các ngân hàng thương mại, quỹ hưu trí, công ty bảo hiểm nhân thọ cho đến hệ thống tiết kiệm bưu chính - đều có lợi ích cốt lõi trong việc giữ cho góc này không bị sụp đổ. Bởi lẽ, ẩn sau bảng cân đối kế toán của các ông lớn này chính là tiền tiết kiệm, quỹ lương hưu và phí bảo hiểm của hàng triệu người dân Nhật Bản.

Góc thứ hai: Bảo vệ sự ổn định của đồng Yên

Một đồng Yên lao dốc không phanh sẽ trực tiếp đẩy chi phí nhập khẩu lên mức cực đoan. Đây là đòn giáng hiểm hóc vào một nền kinh tế phụ thuộc nặng nề vào bên ngoài khi phải nhập khẩu tới 60% lượng calo tiêu thụ và 90% nhu cầu dầu mỏ.

Rutten ước tính một kịch bản rủi ro: nếu eo biển Hormuz tiếp tục bị phong tỏa do căng thẳng địa chính trị, thâm hụt thương mại của Nhật Bản có thể bị thổi bay từ mức 1,7 nghìn tỷ Yên năm 2025 lên tới 15 nghìn tỷ Yên trong năm 2026, tức là tăng vọt gần gấp 10 lần. Yếu tố này sẽ tạo ra một áp lực suy giảm cấu trúc lên nội tệ, hoàn toàn độc lập với các quyết định điều hành lãi suất của BOJ.

Góc thứ ba: Chương trình tài khóa mở rộng của Thủ tướng Takaichi

Mỗi một chương trình thâm hụt ngân sách đều yêu cầu chính phủ phải phát hành thêm các lô JGB mới ra thị trường. Quy luật cung cầu cơ bản chỉ ra rằng: cứ mỗi đợt phát hành nợ mới, áp lực đẩy lợi suất tăng cao là không thể tránh khỏi, trừ khi có một thực thể đứng ra mua lại toàn bộ. Và cái tên chấp nhận đóng vai trò “người mua dòng cuối cùng” đó, suốt nhiều thập kỷ qua, không ai khác ngoài BOJ.

Sai lầm của Tokyo không nằm ở bản chất của từng mục tiêu, bởi mỗi góc đều có nền tảng chính trị và kinh tế chính đáng để tồn tại. Sai lầm xuất hiện khi họ cố chấp theo đuổi cả ba mục tiêu cùng một lúc, khiến chúng tự quay lại triệt tiêu lẫn nhau một cách có hệ thống:

- Kìm lợi suất + Chạy tài khóa mở rộng: BOJ bắt buộc phải in thêm Yên để gom JGB, dẫn đến hệ quả là Yên mất giá nghiêm trọng, góc thứ hai sụp đổ.

- Bảo vệ Yên bằng can thiệp ngoại hối + Phát hành nợ mới: Lãi suất dài hạn trên thị trường sẽ bị đẩy lên cao, chi phí phục vụ nợ của chính phủ lập tức bùng nổ, góc thứ nhất sụp đổ.

- Kìm lợi suất + Bảo vệ Yên: Chính phủ buộc phải đóng băng việc phát hành nợ mới và áp dụng chính sách thắt lưng buộc bụng khắc nghiệt, hệ quả là chương trình tài khóa mở rộng cùng uy tín chính trị của Thủ tướng Takaichi sẽ đồng loạt sụp đổ ở góc thứ ba.

Những gì Nhật Bản đang cố gắng thực thi hiện tại là một nỗ lực duy trì cả ba góc trong một trạng thái thỏa hiệp nửa vời. Đó là lý do cốt lõi vì sao cả thị trường trái phiếu lẫn thị trường tiền tệ của quốc gia này đều đang phải hứng chịu áp lực bán tháo đồng thời, một hiện tượng bất thường chỉ xảy ra khi các nhà đầu tư tổ chức đang định giá trực tiếp rủi ro tài khóa của một nhà nước, chứ không đơn thuần là phản ánh triển vọng tăng trưởng kinh tế.

Những người nắm giữ bị giam cầm: Tại sao hệ thống đứng vững và điểm gãy tiềm ẩn

Có một lý do cốt lõi giải thích tại sao Nhật Bản chưa từng bị thị trường tấn công theo kịch bản một cuộc khủng hoảng nợ cổ điển, dù tỷ lệ nợ công trên GDP của họ cao gấp đôi Italy hay Hy Lạp trong thời kỳ khủng hoảng nợ công vùng Eurozone. Chìa khóa nằm ở cấu trúc sở hữu đặc thù mang tên “Captive Holders” (Những người nắm giữ bị giam cầm).

Cơ cấu phân bổ quyền sở hữu thị trường trái phiếu chính phủ Nhật Bản (JGB) tính đến cuối năm 2025 minh chứng rõ nét cho điều này:

- BOJ (Ngân hàng Trung ương): Nắm giữ 50% thị phần.

- Ngân hàng thương mại (gồm Japan Post Bank): Nắm giữ 14,6%.

- Các công ty bảo hiểm nhân thọ: Nắm giữ 16,2%.

- Quỹ hưu bổng công (GPIF): Nắm giữ 6,5%.

- Các nhà đầu tư nước ngoài: Chỉ chiếm vỏn vẹn 6,6%.

Như vậy, có tới khoảng 88% đến 92% tổng lượng JGB lưu hành nằm trọn trong tay các định chế tài chính nội địa - những thực thể hoạt động dưới sự ràng buộc chặt chẽ của khung pháp lý và các yêu cầu khắt khe về an toàn vốn của Tokyo.

Các tổ chức này không thể tự do tháo chạy khỏi thị trường JGB mà không vi phạm các nghĩa vụ bắt buộc về quản lý tài sản và tái đầu tư.

Trạng thái này tạo ra một hiện tượng kinh tế học mà các nghiên cứu trên arXiv.org mô tả là “năng lực duy trì thiên lệch đàn áp tài chính (financial repression) trong dài hạn của một ngân hàng trung ương có chủ quyền, vận hành bên trong một hệ thống tài chính nội địa bị cô lập”.

Nói cách khác, Nhật Bản có thể ép lợi suất JGB nằm dưới mức cân bằng tự nhiên trong một thời gian dài hơn rất nhiều so với các nền kinh tế có cấu trúc nắm giữ phân tán, đơn giản vì phần lớn các chủ nợ của họ không có lựa chọn để bán tháo.

Tuy nhiên, trạng thái “bị giam cầm” (captive) tuyệt đối không đồng nghĩa với việc “bất biến”. Và đây chính là nơi ngòi nổ thực sự bắt đầu lộ diện.

Bước sang năm tài chính 2026, Nhật Bản chính thức áp dụng quy định mới về kiểm soát khả năng chi trả cho ngành bảo hiểm với tên gọi J-ICS (Japan Insurance Capital Standard), hay còn được biết đến là khung giám sát ESR.

Tiêu chuẩn này buộc các công ty bảo hiểm nhân thọ phải đo lường tỷ lệ khả năng thanh toán dựa trên giá trị kinh tế thực tế, nghĩa là cả tài sản lẫn nợ phải trả (liabilities) đều phải được đánh giá lại theo giá thị trường (mark-to-market).

Hệ quả trực tiếp của J-ICS là để khớp (match) với các khoản nợ phải trả có kỳ hạn siêu dài bằng đồng Yên, các công ty bảo hiểm bị ép buộc phải gia tăng tỷ trọng nắm giữ các tài sản kỳ hạn dài bằng đồng Yên tương ứng. Mỏ neo được chọn bắt buộc phải là JGB kỳ hạn dài, chứ không phải trái phiếu kho bạc Mỹ (US Treasuries) đã qua phòng ngừa rủi ro tỷ giá.

Như chuyên gia Nilmadhab Sahi từ tổ chức VEDANJANAM bóc tách, tiêu chuẩn J-ICS đang vô hình trung “bắt buộc tạo ra một thế hệ người mua nội địa mới” cho JGB dài hạn, nhưng đồng thời nó cũng âm thầm phá vỡ cấu trúc carry trade của các công ty bảo hiểm nhân thọ từ bên trong.

Một khi lợi suất JGB tăng lên đến mức đủ hấp dẫn để đáp ứng các nghĩa vụ nợ dài hạn, các công ty bảo hiểm sẽ không còn động lực tài chính để mang vốn ra nước ngoài đầu tư và phải gánh thêm chi phí phòng ngừa rủi ro tỷ giá (hedging costs) đắt đỏ. Lý do tồn tại của việc gom mua trái phiếu Mỹ chính thức bị triệt tiêu.

Cần lưu ý, cơ chế dịch chuyển này không diễn ra dưới hình thức một làn sóng bán tháo hoảng loạn, mà tuân theo cơ chế “dừng tái đầu tư”. Khi các lô trái phiếu Mỹ trong danh mục của các công ty bảo hiểm Nhật Bản đáo hạn, dòng tiền thu về sẽ không còn được dùng để rollover (mua mới) trái phiếu Mỹ. Thay vào đó, dòng vốn khổng lồ này sẽ chảy ngược về nước để hấp thụ JGB.

Brian Peters từ Perspective on Risk đã đặt ra một câu hỏi mang tính cảnh báo:

“Làn sóng dịch chuyển vị thế mang tính bước ngoặt, thứ từng tạo ra đà tăng vọt 12% của JPY và cú sập 12% của chỉ số Nikkei chỉ trong vòng 3 ngày, thực tế không hề nằm trên sổ sách của các quỹ phòng hộ. Bản chất của nó đến từ quyết định điều chỉnh tỷ lệ phòng ngừa rủi ro của các công ty bảo hiểm nhân thọ Nhật Bản - một hành vi được nhân bản trên quy mô toàn ngành đang găm giữ tới 1,4 nghìn tỷ USD tài sản nước ngoài.”

Nếu các báo cáo từ Hiệp hội Bảo hiểm Nhân thọ Nhật Bản (LIAJ) tiếp tục xác nhận tỷ lệ phòng ngừa rủi ro tỷ giá của ngành này sụt giảm (đồng nghĩa với việc các công ty chấp nhận để trạng thái tài sản không phòng vệ tăng lên), thì khi đồng Yên bước vào chu kỳ tăng giá mạnh, áp lực bán tháo tài sản nước ngoài (đặc biệt là trái phiếu Mỹ) để tất toán trạng thái sẽ kích nổ chính từ khối bảo hiểm này, chứ không phải từ các quỹ đầu cơ đòn bẩy ngắn hạn.

Bessent tại Tokyo và cái bóng ngược của Hiệp ước Plaza

Trong tháng 5/2026, một sự kiện ngoại giao tài chính mang tính chiến lược đã diễn ra bên ngoài các hành lang thị trường thông thường: Bộ trưởng Tài chính Mỹ Scott Bessent thực hiện chuyến công tác đến Tokyo. Đây là chuyến viếng thăm thứ ba của ông trong vòng hơn một năm qua trên cương vị người đứng đầu ngành tài chính Mỹ.

Theo các báo cáo từ Bloomberg và The Business Times, động thái này diễn ra ngay sau khi Bộ Tài chính Nhật Bản phải dốc khoảng 10 nghìn tỷ Yên (tương đương 64 tỷ USD) để can thiệp trực tiếp nhằm cứu vãn đồng Yên khỏi đà lao dốc tự do từ cuối tháng 4 đến đầu tháng 5.

Bối cảnh đứng sau chuỗi tiếp xúc này mới là điều khiến giới phân tích đặc biệt lưu tâm. Cuộc gặp đầu tiên tại Davos vào tháng 1/2026 được các nguồn tin thân cận tiết lộ với Bloomberg bằng một mô tả lạnh lùng: “Đó là một buổi khiển trách mang tính răn đe, chứ hoàn toàn không phải một cuộc hội đàm thông thường”.

Bessent - một cựu quản lý quỹ phòng hộ lão luyện, người từng kiếm lợi nhuận khổng lồ từ các vị thế bán khống tài sản Nhật Bản trong quá khứ - được mô tả là đã “vạch ra các luận điểm với tốc độ dồn dập đến mức các trợ lý ghi chú của Bộ trưởng Tài chính Nhật Bản Katayama gần như bất lực để bắt kịp”.

Quan điểm vĩ mô của Washington đưa ra rất dứt khoát: Mỹ yêu cầu BOJ phải chủ động tăng lãi suất để tự ổn định đồng Yên, tuyệt đối không muốn Tokyo can thiệp ngoại hối bằng phương thức bán tháo trái phiếu kho bạc Mỹ.

Động cơ của Washington hoàn toàn không xuất phát từ thiện ý muốn giải cứu nền kinh tế Nhật Bản. Khi Nhật Bản bán ra trái phiếu Mỹ để thu hồi USD phục vụ cho các lệnh mua can thiệp đồng Yên, hành vi này sẽ trực tiếp kích hoạt áp lực đẩy lợi suất trái phiếu Mỹ tăng cao, trong bối cảnh thị trường nợ toàn cầu vốn đã cực kỳ căng thẳng.

Bessent đã công khai xác định lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm là thước đo sức khỏe thị trường quan trọng nhất trong nhiệm kỳ của mình. Do đó, bất kỳ áp lực xả hàng nào đến từ đồng minh Nhật Bản làm tổn hại đến lợi suất này đều đang đối đầu trực diện với các mục tiêu tài chính của chính quyền Tổng thống Trump.

Tuy nhiên, chuyên gia Elias Rutten đã lột trần một nghịch lý cấu trúc sắc bén hơn nhiều trong bài phân tích của mình: khi Bộ trưởng Mỹ khuyên Nhật Bản tăng lãi suất thay vì can thiệp tỷ giá, ông đang đề xuất một lộ trình mang lại chi phí cao nhất cho Tokyo nhưng lại có mức giá rẻ nhất cho Washington.

Hệ quả phân phối rủi ro khi Nhật Bản tăng lãi suất được dự báo rất khốc liệt:

- Gánh nặng ngân sách: Chi phí phục vụ khối nợ công 250% GDP của chính phủ Nhật Bản sẽ lập tức phình to ngoài tầm kiểm soát.

- Tổn thương định chế: Toàn bộ các tổ chức tài chính nội địa đang găm giữ các lô JGB giá cao trước đây sẽ phải gánh chịu các khoản lỗ đánh giá lại (unrealized losses) nặng nề trên bảng cân đối kế toán.

- Rủi ro từ BOJ: Bản thân Ngân hàng Trung ương Nhật Bản cũng phải đối mặt với các khoản lỗ khổng lồ trên chính danh mục JGB quy mô 522 nghìn tỷ Yên mà họ đã tích lũy suốt nhiều thập kỷ qua.

Rutten đã cô đọng bản chất của sự ép buộc ngoại giao này:

“Đây là một sự dịch chuyển thô bạo, ép năng lực tài khóa, tài sản của các hộ gia đình và cả uy tín của Ngân hàng Trung ương Nhật Bản phải hiến tế cho một kết quả tiền tệ toàn cầu do Washington định đoạt. Và lời khuyên đó lại được đưa ra dưới danh nghĩa tư vấn chuyên nghiệp giữa hai nước đồng minh chiến lược.”

Mọi sự so sánh với Hiệp ước Plaza (Plaza Accord) năm 1985 trong bối cảnh hiện tại là không thể tránh khỏi, nhưng điều quan trọng là phải nhận ra chiều hướng đảo ngược đầy cay đắng của nó:

Năm 1985, Mỹ mời Nhật Bản đến New York để ký kết một thỏa thuận phối hợp đa phương nhằm nâng giá đồng Yên. Hiện tại, Bessent chủ động bay đến Tokyo, từ chối mọi cam kết phối hợp can thiệp ngoại hối, không hỗ trợ đồng Yên bằng dự trữ của Mỹ, chỉ đáp lại bằng “ngôn ngữ ngoại giao được tính toán cẩn thận từ cả hai phía,” như Rutten nhận xét.

Khoảng cách vĩ đại giữa hai cột mốc lịch sử này phơi bày một thực tế phũ phàng sau bốn thập kỷ: Nhật Bản đã trượt dài từ vị thế một đối tác cường quốc được yêu cầu nhượng bộ, trở thành một đồng minh đang đứng bên bờ vực phải cầu cứu sự hỗ trợ cấu trúc nhưng chỉ nhận lại những thông điệp xã giao từ Washington.

Ba lớp vốn của Nhật Bản và trật tự tháo gỡ dòng vốn toàn cầu

Tại sao phần còn lại của thế giới bắt buộc phải quan tâm đến một câu chuyện nội địa tưởng chừng như gói gọn trong nợ công và tỷ giá của Nhật Bản? Câu trả lời nằm ở cấu trúc của “hồ vốn toàn cầu” (global liquidity pool) mà Tokyo đã liên tục bơm đầy suốt 25 năm qua.

Các phân tích từ Elias Rutten và tổ chức The Black Line đều thống nhất một hình ảnh ví von: Nhật Bản chính là chiếc máy bơm vốn giá rẻ vĩ đại của thế giới. Trong kỷ nguyên lãi suất nội địa đóng băng ở mức bằng không, các quỹ hưu bổng, công ty bảo hiểm nhân thọ, ngân hàng vùng và các hộ gia đình Nhật Bản đã càn quét mọi thị trường để mua bất kỳ loại trái phiếu nước ngoài nào trả lợi suất cao hơn mức 0%.

Thực tế chỉ ra rằng:

- Người mua cận biên (marginal buyer) đứng sau các lô trái phiếu kho bạc Mỹ kỳ hạn dài không phải là Washington, mà đó là Osaka.

- Thực thể tài trợ biên (marginal financier) cho các khoản nợ ngoại vi của Châu Âu không phải là Frankfurt, đó là một ngân hàng ủy thác tại Tokyo.

Cơ chế tuần hoàn dòng vốn này chính là nền móng tài trợ cho cơ sở hạ tầng tài chính toàn cầu suốt nhiều thập kỷ. Tuy nhiên, chiếc máy bơm này đang bắt đầu đảo chiều. Động lực đảo chiều không đến từ một quyết định chính sách chủ quan, mà đến từ “số học nhiệt động lực học” của thị trường, như cách The Black Line mô tả.

Khi người tiết kiệm Nhật Bản có thể dễ dàng kiếm được mức lợi suất 2,8% ngay tại quê nhà bằng đồng Yên, không phải gánh chịu rủi ro tỷ giá và hoàn toàn giải phóng khỏi chi phí phòng ngừa rủi ro đắt đỏ, lý do tồn tại của việc mang vốn ra nước ngoài để tài trợ cho các khoản thâm hụt ngân sách của Mỹ, Anh và Pháp chính thức bị triệt tiêu.

Mặc dù xu hướng đảo chiều là tất yếu, nhưng làn sóng tháo gỡ dòng vốn này sẽ không diễn ra đồng đều mà được phân tách thành ba lớp vốn khác biệt hoàn toàn về quy mô, tốc độ và khả năng dự báo:

Lớp thứ nhất: Carry trade đòn bẩy

Đây là lớp vốn nhạy cảm nhất và có tốc độ di chuyển nhanh nhất. Theo ước tính từ BIS, phần dòng vốn trực tiếp tài trợ bằng đồng Yên thông qua các khoản vay rơi vào khoảng 40 nghìn tỷ Yên (250 tỷ USD).

Tuy nhiên, nếu tính theo giá trị danh nghĩa (notional value) của các hợp đồng hoán đổi tiền tệ dựa trên đồng Yên, quy mô có thể lên tới 14 nghìn tỷ USD; thậm chí Deutsche Bank trong kịch bản rộng nhất đã đẩy con số này lên mốc 20 nghìn tỷ USD, tương đương gấp 5 lần GDP của nước Nhật.

Dù đây chỉ là con số danh nghĩa chứ không phải khối lượng vốn thực tế chịu rủi ro, nhưng chỉ cần một tỷ lệ nhỏ trong khối nợ khổng lồ này bị buộc phải siết vị thế (unwind), xung lực rung lắc đẩy sang các tài sản rủi ro toàn cầu sẽ vô cùng tàn khốc.

Lớp thứ hai: Khối tài sản hộ gia đình

Khối dân cư Nhật Bản đang nắm giữ khối tài sản tài chính khổng lồ vượt mốc 2.000 nghìn tỷ Yên, với phần lớn tồn tại dưới dạng tiền mặt và tiền gửi.

Để dễ hình dung về quy mô: chỉ cần một quyết định dịch chuyển hoặc tái phân bổ vỏn vẹn 5% khối tài sản này từ nước ngoài hồi hương (hoặc ngược lại) đã tương đương với 100 nghìn tỷ Yên (khoảng 650 tỷ USD). Con số này lớn gấp 18 lần tổng quy mô can thiệp tỷ giá thô bạo mà MOF đã triển khai trong cả tháng 4 và tháng 5/2026.

Không một mô hình tài chính nào có thể dự báo chính xác thời điểm “Bà Watanabe” (hình ảnh biểu trưng cho các nhà đầu tư cá nhân Nhật Bản) đồng loạt hành động. Nhưng một khi xu hướng lãi suất tiền gửi trong nước liên tục được đẩy cao, động cơ để họ tiếp tục duy trì các tài sản ngoại quốc sẽ ngày càng suy yếu.

Lớp thứ ba: Vị thế chủ nợ cơ cấu

Đây là lớp vốn có quy mô vĩ đại nhất nhưng dịch chuyển với tốc độ chậm rãi nhất. Nhật Bản đã ngự trị ở vị thế quốc gia chủ nợ ròng lớn nhất thế giới trong nhiều thập kỷ, găm giữ tổng tài sản nước ngoài khoảng 1.500 nghìn tỷ Yên, xấp xỉ 10 nghìn tỷ USD.

Khối tài sản này nằm trong danh mục của các quỹ hưu bổng công và các công ty bảo hiểm lớn - những thực thể buộc phải rời bỏ quê nhà sang mua trái phiếu Mỹ chỉ vì JGB nội địa không mang lại bất kỳ mức lợi suất nào suốt 30 năm qua.

Khi lợi suất JGB hiện tại đã tăng đến mức đủ để đáp ứng các nghĩa vụ nợ phải trả dài hạn trong nước, các dòng vốn “ra nước ngoài vì nghĩa vụ cấu trúc chứ không phải vì sở thích” này sẽ bắt đầu quá trình hồi hương.

Cơ chế tháo gỡ này không diễn ra dưới dạng bán tháo hoảng loạn, mà vận hành theo phương thức “từ chối tái đầu tư” (refusal to rollover): âm thầm rút vốn khi trái phiếu nước ngoài đáo hạn, diễn ra đều đặn theo từng bảng cân đối kế toán hàng quý.

Brad Setser từ Hội đồng Quan hệ Đối ngoại (CFR) đã chỉ ra một thực tế từ cuối năm 2025: điều gây bất ngờ cho giới quan sát là làn sóng hồi hương lớn này vẫn chưa chính thức bùng nổ.

Nguyên nhân là do các định chế tài chính Nhật Bản hiện đang phải ngồi trên các khoản lỗ chưa thực hiện (unrealized losses) khổng lồ, hệ quả từ việc giá trái phiếu Mỹ lao dốc sau chu kỳ thắt chặt gắt gao của Fed. Họ không muốn và không thể đóng vị thế để hiện thực hóa khoản lỗ đó ngay lập tức.

Tuy nhiên, trạng thái đóng băng này tuyệt đối không phải là một sự trấn an dài hạn. Nó đồng nghĩa với việc các tổ chức này đang chờ đợi một điểm kích hoạt: khi khoảng cách giữa mức lợi suất họ có thể kiếm được tại quê nhà và tỷ suất sinh lời thực tế ở nước ngoài đủ lớn để bù đắp hoàn toàn chi phí ghi nhận lỗ, dòng đê chắn sóng sẽ chính thức vỡ. Và không một ai trên thị trường có thể định vị chính xác ngưỡng gãy đó nằm ở đâu, cho đến khi nó bị vượt qua hoàn toàn.

Đứt gãy đường cong lợi suất JGB và hệ quả lây lan sang hệ thống ngân hàng

Ẩn sau những cuộc tranh luận vĩ mô về can thiệp ngoại hối và các làn sóng carry trade, có một vùng tối ít được thảo luận nhưng mang tính sống còn đối với huyết mạch kinh tế Nhật Bản: sức khỏe của bảng cân đối kế toán thuộc hệ thống ngân hàng nội địa khi đường cong lợi suất trái phiếu chính phủ (JGB) bị biến dạng.

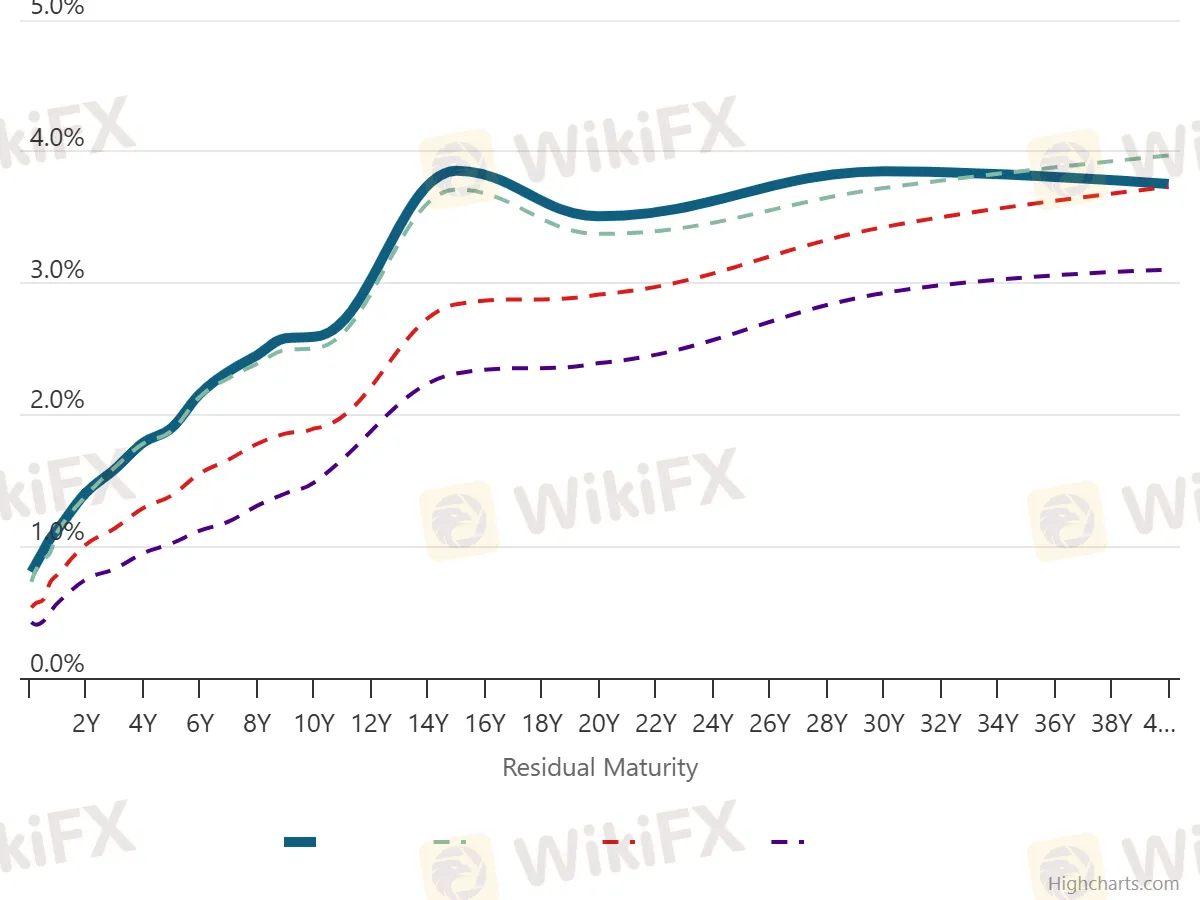

Báo cáo phân tích kỹ thuật chuyên sâu từ Liquidity Insider vào tháng 5/2026 ghi nhận một hiện tượng bất thường. Ngay sau khi BOJ nâng lãi suất chính sách lên mốc 0,75% vào tháng 4, đường cong lợi suất JGB lập tức trải qua một pha “đứt gãy phi song song” (non-parallel shift) đầy dị biệt:

- Lợi suất kỳ hạn 5 năm: Tăng mạnh 22 điểm cơ bản (bps).

- Lợi suất kỳ hạn 10 năm: Tăng 19 điểm cơ bản (bps).

- Lợi suất kỳ hạn 30 năm: Chỉ nhích nhẹ vỏn vẹn 4 điểm cơ bản (bps).

Đường cong lợi suất JGB - Nguồn: World Government Bonds, highcharts.com

Hệ quả là độ dốc đường cong lợi suất giữa kỳ hạn 5 năm và 30 năm (spread 5s30s) bị phẳng hóa (flattening) tới 15 điểm cơ bản chỉ trong vòng một tuần. Đây là tốc độ phẳng hóa tuần khốc liệt nhất từng được ghi nhận kể từ khi chính sách Kiểm soát đường cong lợi suất (YCC) được khai sinh vào năm 2016.

Spread 5s30s của JGB - Nguồn: World Government Bonds, highcharts.com

Vậy thì, bản chất của hiện tượng đứt gãy này đến từ đâu?

Theo dữ liệu bóc tách, BOJ hiện đang găm giữ tới 45% tổng lượng JGB kỳ hạn 30 năm lưu hành trên thị trường. Khối lượng nắm giữ độc quyền này hoạt động như một chiếc lò xo giảm chấn thô bạo, đè nén không cho lợi suất dài hạn dịch chuyển đồng pha với các kỳ hạn ngắn hơn.

BOJ đang vô tình định hình nên một cấu trúc đường cong dị dạng - một tác dụng phụ độc hại của chiến lược tập trung thâu tóm các lô trái phiếu kỳ hạn siêu dài, điều mà một môi trường chính sách tiền tệ bình thường không bao giờ tạo ra.

Biến dạng kỹ thuật này đang trực tiếp đe dọa đến an toàn vốn của hệ thống tài chính. Các ngân hàng có tầm quan trọng hệ thống toàn cầu của Nhật Bản (G-SIBs) hiện đang găm giữ khối lượng JGB khổng lồ lên tới 118 nghìn tỷ Yên (khoảng 780 tỷ USD) trong danh mục tài sản sẵn sàng để bán (AFS - Available For Sale), với kỳ hạn đáo hạn bình quân (average duration) đạt mức 6,2 năm.

Khi lợi suất kỳ hạn 10 năm chỉ cần nhích tăng 19 điểm cơ bản, mô hình định giá định chế ước tính toàn hệ thống ngân hàng Nhật Bản sẽ lập tức gánh chịu khoảng 9,2 tỷ USD lỗ chưa thực hiện (unrealized losses) ẩn giấu trong danh mục này.

Mọi chuyện sẽ trở nên cực kỳ tồi tệ do tác động từ khung pháp lý mới:

- Theo phiên bản Basel IV quy chuẩn riêng của Nhật Bản bắt đầu có hiệu lực từ tháng 4/2026, 60% lượng lỗ chưa thực hiện từ danh mục AFS này sẽ bắt buộc phải khấu trừ dần vào quy mô Vốn cấp 1 cơ bản (vốn CET1) của các ngân hàng trong giai đoạn lộ trình từ năm 2027 đến 2029.

- Đối với các ngân hàng địa phương (Regional Banks) vốn có tỷ trọng phân bổ vốn vào JGB đậm đặc hơn và thiếu các công cụ phòng vệ đa dạng, mức sụt giảm hệ số an toàn vốn CET1 dự kiến sẽ dao động từ 35 đến 40 điểm cơ bản.

Đây là một áp lực thắt chặt tín dụng không hề tầm thường. Nó sẽ trực tiếp bóp nghẹt năng lực cung ứng hạn mức cho vay của các định chế này trong tương lai, chuyển hóa một rủi ro định giá trái phiếu kỹ thuật thành một cuộc khủng hoảng co hẹp tín dụng (credit crunch) ngoài đời thực cho nền kinh tế Nhật Bản.

Dầu mỏ và eo biển Hormuz: Cú sốc kép sai lệch thời điểm

Một yếu tố ngoại sinh đang đóng vai trò chất xúc tác, khuếch đại toàn bộ các áp lực cấu trúc nội tại của Nhật Bản là cuộc xung đột địa chính trị giữa Mỹ - Iran, đi kèm hệ quả phong tỏa nghiêm trọng tại eo biển Hormuz.

Nền kinh tế Nhật Bản hiện phụ thuộc vào Trung Đông để đáp ứng hơn 90% nhu cầu dầu mỏ, và khoảng 70% tổng lượng dầu thô nhập khẩu này bắt buộc phải đi qua eo biển chiến lược nói trên.

Khi giá dầu Brent duy trì bền bỉ trên ngưỡng 110 USD/thùng, một phương trình tổn thất sẽ được kích hoạt: cứ mỗi 1% giá trị đồng Yên sụt giảm, hóa đơn nhập khẩu năng lượng tính bằng nội tệ của Tokyo sẽ ngay lập tức phình to tương ứng.

Đây chính là một cú sốc kép hoàn hảo (perfect double shock):

Xung lực một: Giá dầu thô trên thị trường quốc tế liên tục leo thang.

Xung lực hai: Đồng nội tệ sụt giảm sức mua nghiêm trọng.

Hai lực đẩy này cộng hưởng cùng một hướng, trực tiếp bóp nghẹt chi phí đầu vào của toàn bộ nền kinh tế.

Chỉ số CPI tổng hợp của Nhật Bản đã bị đẩy lên mốc 3,6% vào tháng 3/2026. Đáng quan ngại hơn, tỷ lệ lạm phát thực tế nếu bóc tách bỏ lớp đệm trợ cấp năng lượng từ chính phủ còn thiết lập các mức cao hơn rất nhiều. Kết hợp với việc lạm phát tiền lương từ vòng đàm phán mùa xuân Rengo năm 2026 đạt mức kỷ lục 5,26%, thị trường đã có bằng chứng đanh thép rằng áp lực giá cả này đã ngấm sâu vào cấu trúc cốt lõi, hoàn toàn không còn là một cú sốc cung mang tính tạm thời.

Cú sốc năng lượng này đặt BOJ vào một kịch bản nghịch lý đến mức cực đoan. Về mặt lý thuyết kinh tế học vĩ mô chuẩn tắc, áp lực lạm phát phi mã bắt buộc một ngân hàng trung ương phải thắt chặt tiền tệ và tăng lãi suất mạnh mẽ để hạ nhiệt giá cả.

Tuy nhiên, đối với Nhật Bản, việc kích hoạt đòn bẩy lãi suất lúc này sẽ dẫn tới một chuỗi phản ứng dây chuyền tự hủy:

Tăng lãi suất để kiềm lạm phát -> Chi phí phục vụ nợ công bùng nổ -> Kích nổ rủi ro tài khóa tài khóa trên thị trường nợ -> Áp lực xả hàng JGB gia tăng -> Đồng Yên sụp đổ sâu hơn và kích hoạt lạm phát nhập khẩu vòng mới

BOJ hiện đang bị giam cầm hoàn toàn trong một vòng lặp nhân quả bất đối xứng (vòng lặp phản hồi tiêu cực). Mọi quyết định điều hành chính sách của Thống đốc Kazuo Ueda lúc này đều đẩy cơ thể kinh tế Nhật Bản vào trạng thái: buộc phải chấp nhận hy sinh một mắt xích sống còn này để cứu vãn một mắt xích nguy kịch khác, không có bất kỳ lối thoát nào bảo toàn vẹn nguyên hệ thống.

Lối thoát lý thuyết và rào cản chính trị cấu trúc

Nếu tình thế bế tắc này đã có một lối thoát lý thuyết hoàn toàn tường minh, tại sao chính phủ Nhật Bản vẫn chưa chấp nhận bước qua cánh cửa đó?

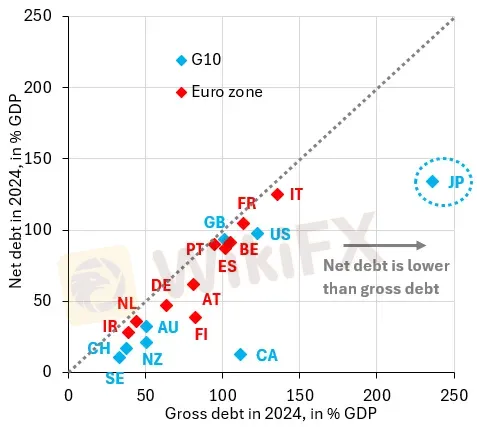

Bản chất câu trả lời nằm ở khoảng cách chênh lệch giữa hai con số: Nợ gộp (Gross Debt) chạm mức 240% GDP và Nợ ròng (Net Debt) neo ở mức 130% GDP. Khoảng trống 110% GDP này chính là khối tài sản tài chính khổng lồ mà nhà nước Nhật Bản đang trực tiếp sở hữu, bao gồm: cổ phần tại các tập đoàn lớn, các quỹ đầu tư quốc gia, tiền gửi thanh khoản cao và hàng loạt công cụ tài chính phái sinh khác.

Nguồn: Robin Brooks

Về mặt lý thuyết vĩ mô, giải pháp căn cơ cho bài toán tài khóa này đã được định hình rõ nét:

Chính phủ bán một phần tài sản quốc gia -> Dùng tiền thu về để tất toán trực tiếp nợ gốc -> Gánh nặng nợ công giảm sút -> BOJ được giải phóng khỏi nghĩa vụ ôm mua JGB để ghìm lãi suất -> Thị trường định vị lại quỹ đạo tài khóa theo hướng tích cực.

Theo các mô hình định lượng từ tổ chức Brookings, chỉ cần Tokyo đưa ra một tín hiệu truyền thông nhỏ nhất chứng minh họ đang nghiêm túc dịch chuyển theo lộ trình này, thị trường tài chính toàn cầu sẽ lập tức phản ứng bằng một hiệu ứng thăng hoa không cân xứng.

Tuy nhiên, lý do khiến chiến lược thanh lý tài sản này bị đóng băng suốt nhiều năm qua hoàn toàn không xuất phát từ các giới hạn kinh tế hay kỹ thuật. Bản chất của nó là một lực cản chính trị từ bộ máy hành chính quan liêu gốc rễ.

Đằng sau mỗi quỹ đầu tư nhà nước, mỗi danh mục cổ phần doanh nghiệp thuộc quyền kiểm soát của chính phủ là một hệ sinh thái lợi ích khổng lồ: từ ngân sách vận hành, định biên nhân sự cho đến quyền lực chính trị gắn chặt với sự tồn tại của các định chế đó.

Việc bán tài sản để thanh lý nợ công đồng nghĩa với việc trực tiếp thu hẹp địa bàn quyền lực và triệt tiêu lợi ích của chính các nhóm lợi ích đang quản lý chúng.

Robin Brooks đã lột trần thực tế nghiệt ngã này bằng một nhận định mang tính cảnh báo dứt khoát: Đồng Yên bắt buộc phải tiếp tục lao dốc tự do cho đến khi sức ép từ sự đổ vỡ tiền tệ trở nên đủ tàn khốc để bẻ gãy thế cân bằng lợi ích chính trị trong bộ máy hành chính Tokyo.

Việc Bộ Tài chính Nhật Bản liên tục tung ra hàng chục tỷ USD để can thiệp ngoại hối mua Yên trong ngắn hạn, trong khi BOJ vẫn cố chấp đè nén lợi suất JGB ở mức thấp nhân tạo, hoàn toàn không phải là một giải pháp quản trị rủi ro.

Đó đơn thuần là một canh bạc kép đặt vào sự phủ nhận thực tế (double bet on denial): đồng thời phủ nhận bản án nợ công và phủ nhận cuộc khủng hoảng tiền tệ đang hiển hiện trước mắt.

Vì sao đây là câu chuyện của cả thế giới

Khi nhìn vào bức tranh toàn cảnh, cuộc khủng hoảng âm thầm đang diễn ra tại Nhật Bản tuyệt đối không phải là câu chuyện riêng lẻ của một nền kinh tế.

Đó là triệu chứng rõ ràng nhất cho sự kết thúc của một kỷ nguyên, giai đoạn mà trong đó nguồn vốn siêu rẻ từ Tokyo đã âm thầm tài trợ cho các khoản thâm hụt ngân sách khổng lồ của nhiều quốc gia phương Tây mà không một ai thực sự đặt câu hỏi: nguồn tiền khổng lồ đó đến từ đâu?

Sự dịch chuyển dịch vị thế và tháo chạy dòng vốn tính đến giữa năm 2026 đang diễn ra đồng thời qua các con số cấu trúc sau:

1. Nhật Bản hiện vẫn găm giữ khoảng 1 nghìn tỷ USD trái phiếu Mỹ tính đến đầu năm 2026, tiếp tục duy trì vị thế là chủ sở hữu nước ngoài lớn nhất dù quy mô đã sụt giảm đáng kể từ vùng đỉnh.

2. Trung Quốc tiếp tục chiến dịch cắt giảm holdings trái phiếu Mỹ xuống còn 652,3 tỷ USD vào tháng 3/2026 - thiết lập mức đáy thấp nhất kể từ năm 2008.

3. Tổng lượng nắm giữ trái phiếu Mỹ của khối ngoại đã đột ngột lao dốc từ 9,49 nghìn tỷ USD xuống còn 9,25 nghìn tỷ USD chỉ trong vòng một tháng. Nguyên nhân do các nền kinh tế Châu Á buộc phải chủ động thanh lý dự trữ ngoại hối để thực hiện các lệnh can thiệp bảo vệ tỷ giá nội tệ.

4. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 30 năm đã bị đẩy vọt lên mốc 5,197% vào giữa tháng 5 - mức cao nhất kể từ cuộc đại khủng hoảng năm 2007.

Tổ hợp biến động này không diễn ra theo các bước tuần tự riêng lẻ. Chúng đang kích nổ đồng thời, tạo ra một sự cộng hưởng rủi ro cực đoan lên chi phí vay nợ toàn cầu.

Tổ chức The Black Line đã đúc kết bản chất của sự liên đới này bằng một nhận định đắt giá:

“Hồ nước vĩ mô nào cũng có một cái đáy. Mọi đường ống thoát nước trên thị trường tài chính hiện tại thực chất đều đang hút chung từ một nguồn duy nhất.”

Một khi nhà cung cấp thanh khoản và vốn rẻ lớn nhất hành tinh bắt đầu đảo chiều dòng vốn, các quốc gia còn lại bắt buộc phải bước vào một chu kỳ tự điều chỉnh đau đớn. Và đợt điều chỉnh này sẽ để lại những vết sẹo tài chính sâu sắc ở mọi nơi nó đi qua.

Đối với các chiến lược gia tham gia thị trường Forex, việc sa đà vào việc theo dõi biến động tỷ giá USD/JPY từng giờ hay phân tích các tuyên bố can thiệp mang tính xoa dịu của Bộ trưởng Katayama hoàn toàn là một sai lầm về mặt tầm nhìn. Đó chỉ là những đợt gợn sóng bề mặt.

Để giải mã được hướng đi của cơn dòng chảy sâu vĩ mô, hãy tập trung vào 3 nhiệt kế thực sự của hệ thống sau đây:

1. Tốc độ thắt chặt định lượng của BOJ: Giám sát chặt chẽ liệu tiến trình cắt giảm quy mô mua trái phiếu hàng tháng của BOJ có dấu hiệu tăng tốc đột ngột hay bị trì hoãn so với lộ trình ban đầu.

2. Sức cầu từ các phiên đấu thầu JGB dài hạn: Theo dõi sát sao tỷ lệ đăng ký mua trên khối lượng chào bán (cover ratio) của các phiên đấu thầu trái phiếu chính phủ Nhật Bản kỳ hạn 30 năm và 40 năm. Một cover ratio suy yếu là điềm báo phe nội địa bắt đầu từ chối hấp thụ nợ công.

3. Dữ liệu phân bổ tài sản từ LIAJ: Phân tích định kỳ báo cáo từ Hiệp hội Bảo hiểm Nhân thọ Nhật Bản để nhận diện sớm xu hướng dịch chuyển tỷ lệ phòng ngừa rủi ro tỷ giá của ngành bảo hiểm. Đây chính là ngòi nổ quyết định thời điểm 1,4 nghìn tỷ USD tài sản ngoại quốc bị rút về nước.

Câu hỏi thường gặp

Đồng Yên Nhật Bản 2026 đang suy yếu do nguyên nhân gì?

Đồng Yên suy yếu chủ yếu vì thị trường đang định giá rủi ro tài khóa của Nhật Bản, không phải vì chênh lệch lãi suất hay biến động ngắn hạn. BOJ buộc phải giữ lợi suất JGB thấp hơn mức thị trường tự do để tránh chi phí lãi vay chính phủ bùng nổ với nền nợ công 240% GDP, và rủi ro tài khóa đó chuyển hoàn toàn sang áp lực giảm giá trên đồng tiền.

Fiscal dominance là gì và tại sao nó quan trọng với Nhật Bản?

Fiscal dominance là trạng thái ngân hàng trung ương không còn độc lập với mục tiêu kiểm soát lạm phát mà bị chi phối bởi nhu cầu tài trợ cho thâm hụt chính phủ. Với Nhật Bản, BOJ mua JGB không phải vì chính sách tiền tệ mà thực chất là để giữ chi phí vay của chính phủ ở mức chịu đựng được, một hình thức fiscal dominance điển hình dù không được thừa nhận công khai.

Tại sao sự sụt giảm của Nhật Bản trong nắm giữ trái phiếu Mỹ lại ảnh hưởng đến lợi suất trái phiếu toàn cầu?

Nhật Bản là chủ sở hữu nước ngoài lớn nhất trái phiếu Mỹ và trong nhiều thập kỷ là nguồn cung cầu cơ cấu tại các phiên đấu thầu trái phiếu Mỹ dài hạn. Khi Nhật Bản bán hoặc dừng mua lại trái phiếu Mỹ, cầu giảm trong khi cung không thay đổi, khiến lợi suất phải tăng để thu hút người mua khác. Hiệu ứng này được khuếch đại khi Trung Quốc cũng đang giảm holdings đồng thời.

Carry trade đồng Yên có quy mô thực sự bao lớn?

BIS ước tính phần được tài trợ trực tiếp khoảng 250 tỷ USD, nhưng giá trị danh nghĩa hợp đồng hoán đổi tiền tệ liên quan đến đồng Yên có thể đạt 14 đến 20 nghìn tỷ USD. Con số “thực sự có rủi ro” nằm ở đâu đó giữa hai con số này. Điều chắc chắn là khi carry trade đảo chiều, tác động lan tràn trên các tài sản rủi ro toàn cầu là rõ ràng và đã được chứng minh qua đợt tháo gỡ tháng 8/2024.

Nhật Bản có lối thoát nào khả thi không?

Về lý thuyết có. Chính phủ Nhật Bản nắm giữ lượng lớn tài sản tài chính, lý do khiến nợ ròng (130% GDP) thấp hơn nhiều so với nợ gộp (240% GDP). Bán bớt tài sản này và dùng tiền trả thẳng nợ gốc sẽ giảm gánh nặng mà BOJ phải gánh chịu khi duy trì mua JGB. Nhưng rào cản chính trị từ các nhóm lợi ích đang quản lý những tài sản đó khiến cho lối thoát lý thuyết này khó được thực thi trong ngắn hạn.

Nguồn tham khảo

- Robin J. Brooks, Brookings Institution - “Can Japan escape its debt trap?” (Substack, 28/5/2026); “Fiscal Distress in Japan” (Substack, 29/4/2026); “How Japan can escape its debt overhang” (Substack, 12/2025).

- Elias Rutten, Substack - “Will Japan cause a global debt crisis? (Part 2 of 2)” (13/5/2026).

- The Black Line - “Field | Macro | The Debt Pool: One Floor, Every Drain” (25/5/2026); “The Yen Carry Trade: How Decades of Japanese Cheap Money Funded the World” (22/4/2026).

- Nilmadhab Sahi (VEDANJANAM), Substack - “The Captive Holders' Dilemma” (25/4/2026).

- Brian Peters, Perspective on Risk - “Japan Leads the Rate Cycle Through Its Plumbing” (20/5/2026).

- Liquidity Insider - “JGB Yield Curve Fracture” (2/5/2026).

- Bộ Tài chính Nhật Bản - “JGB Investor Presentation (Basic Information), March 2026.”

- IMF - “Japan: Staff Concluding Statement of the 2026 Article IV Mission” (13/2/2026).

- CaixaBank Research - “Japan, at the dawn of a new cycle: fiscal tensions and monetary normalisation” (17/3/2026).

- Bloomberg / Mainichi Shimbun - “Japan may step into currency market again to support yen with US backing” (14/5/2026).

- Bloomberg / Business Times - “Bessent's unprecedented grasp on Japan policy tests Takaichi” (11/5/2026); “Bessent heads to Tokyo pressing Japan on yen weakness” (12/5/2026).

- CNBC - “Central banks offload US Treasuries; China holdings at 18-year low” (19/5/2026); “30-year Treasury yield tumbles from highest in nearly two decades” (20/5/2026); “Japan may have fired its yen bazooka twice” (7/5/2026).

- StoneX / David Scutt - “Japan Yield Curve Pressure Threatens Global Carry Trades” (5/2026).