Lời nói đầu:Strategy bán 32 BTC lần đầu từ 2022 để trả cổ tức STRC, tiết lộ kịch bản nguy hiểm nhất: STRC dưới mệnh giá, mNAV xuống 1,21x và dự trữ còn 6,1 tháng, ba ngưỡng kiểm soát sụp đổ cùng lúc khi BTC thấp hơn giá vốn $75.699 của Strategy.

Ngày 1 tháng 6 năm 2026, Strategy công bố bán 32 Bitcoin để trả cổ tức. Con số này quá nhỏ để làm rung chuyển thị trường, nhưng bối cảnh đằng sau nó thì ngược lại.

Lần đầu tiên trong lịch sử, cả ba ngưỡng phòng thủ tài chính của cỗ máy này đồng loạt sụp đổ: cổ phiếu STRC rơi dưới mệnh giá 100 USD, tỷ lệ mNAV chạm mức 1,21x, và quỹ dự trữ 900 triệu USD tiền mặt chỉ còn đủ sức gánh vác nghĩa vụ tài chính 1,7 tỷ USD mỗi năm trong vòng 6,1 tháng.

Mục lục

Mục lụcKhi ba phòng tuyến cùng sụp đổ

Trong hồ sơ 8-K nộp lên SEC ngày 1 tháng 6 năm 2026, Strategy ghi nhận một giao dịch bán Bitcoin khiêm tốn đến mức dễ bị bỏ qua: 32 BTC được thanh lý trong tuần cuối tháng 5 để chi trả cổ tức cho cổ phiếu ưu đãi.

Đây là lần đầu tiên kể từ năm 2022, Strategy phải bán ròng Bitcoin. Nếu nhìn lướt qua, người ta có thể coi đây chỉ là một thủ tục hành chính thuần túy. Nhưng nếu đặt giao dịch 2,5 triệu USD này vào bức tranh tổng thể của ba chỉ số tài chính cốt lõi, câu chuyện sẽ lập tức đảo chiều:

Thứ nhất, STRC đã lao dốc xuống mức thấp kỷ lục 97,11 USD vào cuối tháng 5 và tiếp tục kẹt lại ở vùng 97-98 USD.

Thứ hai, tỷ lệ giữa giá trị doanh nghiệp của Strategy so với giá trị lượng Bitcoin nắm giữ (mNAV) tụt xuống 1,21x. Con số này thấp hơn ngưỡng 1,22x - mức mà Michael Saylor từng khẳng định là điểm hòa vốn tối thiểu để việc phát hành cổ phiếu phổ thông có thể tạo ra giá trị gia tăng.

Thứ ba, trị giá Bitcoin duy trì quanh mức 66.872 USD, thấp hơn 11,6% so với giá vốn bình quân (75.699 USD) của kho dự trữ 843.706 BTC mà công ty đang sở hữu.

Khi ba tổn thương này xảy ra cùng một lúc, cỗ máy tài chính của Strategy lập tức bị tê liệt.

Việc STRC giao dịch dưới mệnh giá đồng nghĩa với việc kênh gọi vốn này bị đóng băng, vì Strategy không thể tiếp tục phát hành cổ phiếu ưu đãi với mức giá chiết khấu một cách hợp lý. Đồng thời, mNAV dưới 1,22x khiến việc phát hành cổ phiếu phổ thông MSTR mất đi khả năng tích lũy Bitcoin-trên-mỗi-cổ-phần (BTC-per-share) - chặt đứt kênh tài trợ vốn rẻ nhất về mặt kinh tế. Cuối cùng, việc Bitcoin thủng giá vốn biến mọi giao dịch thanh lý trong giai đoạn này thành những khoản lỗ kế toán thực tế, đập tan niềm tin của thị trường vào “lá chắn giá trị” của công ty.

Ba nguồn vốn ưu việt nhất bị chặn đứng hoặc suy yếu cùng lúc. Công cụ khả dĩ duy nhất còn lại là khoản dự trữ 900 triệu USD tiền mặt, nhưng nó chỉ có thể cầm cự được 6,1 tháng trước áp lực từ nghĩa vụ tài chính 1,7 tỷ USD hàng năm.

Câu hỏi trọng tâm lúc này không phải là liệu Strategy có sụp đổ hay không. Câu hỏi thực sự là: Tại sao cả ba ngưỡng phòng thủ này lại cùng vỡ trận một lúc, và điều đó cảnh báo điều gì về sự bền vững của cấu trúc tài chính đang nâng đỡ gần 1,22 triệu Bitcoin của các doanh nghiệp đại chúng trên toàn cầu?

Xem thêm các phân tích khác từ WikiFX tại đây.

Cỗ máy không bao giờ tạo ra lợi tức như đã hứa

Để hiểu tại sao ba phòng tuyến trên đồng loạt vỡ trận, trước hết cần bóc tách lý do tồn tại của chính cỗ máy này.

Về mặt bản chất giao thức, Bitcoin là một tài sản hoàn toàn không tạo ra dòng tiền. Nó không có coupon, không có cổ tức, không có thu nhập từ việc cho thuê hay bất kỳ nguồn lãi suất nội tại nào. Đây vốn là thiết kế cốt lõi của một tài sản phi tập trung không có tổ chức phát hành, đồng nghĩa với việc nó không mang bất kỳ nghĩa vụ tài chính tự thân nào.

Thế nhưng, mâu thuẫn lớn nhất lại nằm ở chỗ Strategy đã xây dựng một cấu trúc cổ phiếu ưu đãi khổng lồ trị giá tới 15,5 tỷ USD xung quanh một tài sản “lặng im” như vậy, đồng thời cam kết chi trả đều đặn 1,7 tỷ USD mỗi năm cho các nhà đầu tư.

Khi mảng kinh doanh phần mềm cốt lõi của Strategy ghi nhận doanh thu 124,3 triệu USD và lợi nhuận gộp 83,4 triệu USD trong quý 1 năm 2026, bất kỳ ai có kinh nghiệm đọc báo cáo tài chính cũng sẽ nhận ra ngay một thực tế phũ phàng.

Không có một phép màu kinh tế nào có thể giúp một mảng kinh doanh với quy mô khiêm tốn như vậy trở thành bệ đỡ tài chính cho một cấu trúc cổ phiếu ưu đãi lớn hơn nó gấp 120 lần. Rõ ràng, mảng phần mềm chưa bao giờ được thiết kế để gánh vác vai trò tài trợ. Khoản lợi tức ưu đãi kia chưa từng được “kiếm ra” theo định nghĩa kinh doanh truyền thống, mà nó luôn được “tài trợ” từ một nguồn khác, và bản chất của cỗ máy tài trợ đó mới là điều thực sự đáng để phân tích.

Tính đến cuối quý 1, Strategy đã thực hiện trót lọt tổng cộng 23 đợt phân phối ưu đãi liên tiếp, chi trả khoảng 692 triệu USD cổ tức tích lũy. Trớ trêu thay, cũng chính trong giai đoạn này, công ty vẫn không ngừng lao vào vòng xoáy gom hàng khi chi thêm 2,01 tỷ USD để mua thêm 24.869 Bitcoin chỉ một tuần trước khi nộp hồ sơ 8-K.

Bức tranh này phơi bày một nghịch lý lớn:

Cỗ máy vừa điên cuồng mua gom Bitcoin ở quy mô lớn bằng nguồn vốn mới phát hành, lại vừa phải bắt đầu bán nhỏ giọt chính số Bitcoin đó để lấy tiền trả cổ tức. Dù hai hành động này không hề mâu thuẫn về mặt kỹ thuật, nhưng chúng lại mô tả trần trụi một thực thể đang bị mắc kẹt và vận hành dưới áp lực kéo căng từ hai phía đối nghịch.

Để hình dung rõ hơn về quy mô của áp lực này, hãy nhìn vào cấu trúc cổ phiếu ưu đãi hiện tại của Strategy.

Gói STRF đang neo mức lợi tức cố định 10% mỗi năm, tương đương 25 xu mỗi quý trên mệnh giá 25 USD. Gói STRC áp mức lãi suất thả nổi lên tới 11,5%, tức khoảng gần 0,96 USD mỗi tháng trên mệnh giá 100 USD. Tiếp đến là STRE với các điều khoản tương đương bằng đồng Euro, cùng với STRK ở mức 8% và STRD ở mức 10%. Trong tổng số khoảng 15,5 tỷ USD mệnh giá cổ phiếu ưu đãi đã phát hành, riêng gói STRC với mức cam kết 11,5% đã chiếm tỷ trọng áp đảo lên tới 10,5 tỷ USD.

Đáng chú ý, Strategy đã xác nhận trong hồ sơ 8-K ngày 1 tháng 6 rằng tất cả các khoản phân phối này dự kiến sẽ được xử lý dưới dạng “hoàn trả vốn” (return of capital) cho mục đích thuế liên bang Mỹ, chứ không phải thu nhập từ hoạt động kinh doanh.

Cách xử lý này dù mang lại lợi thế về thuế cho các cổ đông ưu đãi, nhưng nó lại là một lời thừa nhận gián tiếp và đanh thép nhất rằng: cỗ máy này hoàn toàn không tạo ra bất kỳ lợi tức thực sự nào từ tài sản gốc. Nó chỉ đơn giản là đang cắt dần chính chiếc bánh vốn liếng của mình để trả lại cho nhà đầu tư.

Giải phẫu ngưỡng 1,22x: Con số định mệnh của Saylor

Trong nhiều tháng ròng, tỷ lệ mNAV là khái niệm được giới phân tích và các nhà đầu tư bàn tán không ngớt, nhưng tuyệt nhiên không một ai xác định được ngưỡng kiểm soát chính xác của nó.

Mọi chuyện chỉ thay đổi khi Michael Saylor trực tiếp xác nhận với James Van Straten, Chuyên viên phân tích cấp cao của CoinDesk, một con số định mệnh: 1,22x. Đây chính là ranh giới mà nếu rơi xuống dưới, việc phát hành cổ phiếu phổ thông MSTR sẽ không còn tạo thêm bất kỳ giá trị Bitcoin-trên-mỗi-cổ-phần nào nữa.

Cần phải làm rõ rằng đây là một ngưỡng hành vi mang tính chiến lược chứ không phải một điều khoản pháp lý, nghĩa là không có bất kỳ khế ước trái phiếu hay bản cáo bạch nào tự động kích hoạt các biện pháp trừng phạt tại con số này. Thế nhưng, nó vẫn là ngưỡng kiểm soát tối thượng vì phân định lằn ranh sinh tử giữa kênh tài trợ vốn rẻ nhất và những giải pháp thay thế đắt đỏ hơn nhiều.

Khi mNAV duy trì trên mức 1,22x, cỗ máy tài chính vận hành theo một logic cực kỳ mỹ mãn.

Strategy phát hành cổ phiếu phổ thông với mức định giá cao hơn giá trị Bitcoin cơ sở, dùng số tiền đó để mua thêm coin, từ đó nâng tỷ lệ Bitcoin-trên-mỗi-cổ-phần và báo cáo chỉ số “Bitcoin yield” tăng trưởng đều đặn. Công ty lại tiếp tục dùng chính số liệu tích lũy đẹp đẽ này làm đòn bẩy để thu hút các đợt huy động vốn tiếp theo. Vòng lặp hoàn hảo này đã quay thuận chiều suốt gần hai năm.

Tuy nhiên, khi mNAV tụt xuống 1,21x, việc tiếp tục phát hành cổ phiếu phổ thông sẽ trực tiếp hủy hoại giá trị thay vì kiến tạo nó. Hệ lụy này không đến từ bất kỳ quy tắc kế toán khiên cưỡng nào, mà bắt nguồn từ bài toán số học cơ bản:

Nếu bạn bán ra một cổ phần với giá trị tương đương 1,21 đồng Bitcoin, nhưng bản thân cổ phần đó lại đang đại diện cho 1,22 đồng Bitcoin sau khi đã khấu trừ mọi nghĩa vụ tài chính, bạn rõ ràng đang bán dưới giá vốn.

Đây cũng chính là lý do nhà phân tích tiền mã hóa Taiki Maeda đã nhấn mạnh trực tiếp trên mạng xã hội X rằng tỷ lệ mNAV hiện tại đã “nằm dưới điểm hòa vốn hơn 1%”.

Điều quan trọng hơn cả là phải nhìn thấu nguyên nhân khiến mNAV bị co hẹp. Hiện tượng này chịu áp lực đồng thời từ ba gọng kìm tài chính khốc liệt.

Đầu tiên, Bitcoin đã lao dốc từ mức đỉnh lịch sử gần 126.000 USD vào tháng 10 năm 2025 xuống chỉ còn 66.872 USD ở thời điểm hiện tại, bốc hơi tới 47% giá trị.

Kế đến, cổ phiếu MSTR từ mức đỉnh trên 400 USD vào cuối năm 2024 đã bị đánh rập về vùng 136,08 USD vào ngày 2 tháng 6, ghi nhận mức sụt giảm 9,15% chỉ trong một phiên giao dịch duy nhất.

Trong khi đó, gọng kìm cuối cùng chính là các nghĩa vụ chi trả cổ tức ưu đãi vẫn liên tục tích lũy từng ngày, bất chấp việc giá Bitcoin hay giá cổ phiếu đang lao dốc không phanh.

Khi cả tử số là giá trị doanh nghiệp lẫn mẫu số là giá trị Bitcoin đều co lại một cách chóng mặt, tỷ lệ mNAV bị bóp nghẹt đúng vào thời điểm mà các nghĩa vụ nợ bắt buộc phải thanh toán không hề giảm đi một xu. Đây chính là một cấu trúc tài chính mang tính “độ lồi âm” (negative convexity) điển hình theo đúng định nghĩa khắt khe nhất của thuật ngữ này.

STRC rơi dưới mệnh giá: Khi chiếc chốt định vị bắt đầu lung lay

Trong toàn bộ cấu trúc tài chính phức tạp của Strategy, STRC là cơ chế đáng để mổ xẻ kỹ lưỡng nhất. Sự đặc biệt này không đến từ quy mô khổng lồ của nó, mà vì STRC chính là chiếc chốt định vị tối thượng - mắt xích trung tâm mà mọi bánh răng khác trong hệ thống đều phải phụ thuộc vào.

STRC, dòng cổ phiếu ưu đãi lãi suất thả nổi Series A, được phát hành vào tháng 7 năm 2025 với mức lãi suất khởi điểm 9%. Ngay lập tức, nó trở thành đợt IPO lớn nhất tại thị trường Mỹ trong năm đó với quy mô ban đầu đạt 2,521 tỷ USD.

Thế nhưng chỉ chưa đầy một năm sau, tính đến cuối tháng 5 năm 2026, tổng mệnh giá STRC đang lưu hành trên thị trường đã phình to lên mức xấp xỉ 10,5 tỷ USD. Đi kèm với sự bùng nổ về quy mô là việc lãi suất bị đẩy lên mức 11,5%, tức là đã tăng vọt tới 250 điểm cơ bản so với thời điểm phát hành.

Nguyên tắc thiết kế cốt lõi của STRC dựa trên một tư duy rất rõ ràng:

Ban lãnh đạo sẽ chủ động điều chỉnh mức lãi suất hàng tháng nhằm giữ cho thị giá cổ phiếu luôn dao động sát mức mệnh giá 100 USD. Bất cứ khi nào giá cổ phiếu rơi xuống dưới mệnh giá, công ty sẽ tăng lãi suất để kích thích lực cầu và kéo giá lên lại.

Dưới góc nhìn của kỹ thuật tài chính, đây bản chất là một cơ chế neo giữ tỷ giá (peg defense) điển hình. Tuy nhiên, thay vì được vận hành bằng quỹ dự trữ ngoại hối như các ngân hàng trung ương, cỗ máy của Strategy lại được bảo vệ bằng chính chi phí lãi vay chịu đựng.

Và tương tự mọi cơ chế neo tỷ giá từng xuất hiện trong lịch sử tài chính toàn cầu, điểm yếu chí mạng của nó không nằm ở thời điểm nguồn dự trữ cạn kiệt, mà là khi thị trường bắt đầu hoài nghi liệu cái giá phải trả để bảo vệ lời hứa đó có còn hợp lý về mặt kinh tế hay không.

Theo dữ liệu từ CoinDesk, bước ngoặt nguy hiểm đã xảy ra trong tuần cuối cùng của tháng 5 năm 2026 khi STRC lần đầu tiên trong lịch sử giao dịch dưới mốc 100 USD, chạm đáy ở mức 97,11 USD vào ngày 29 tháng 5 trước khi hồi phục nhẹ về quanh vùng 98,57 USD. Bước sang đầu tháng 6, dữ liệu giao dịch từ KuCoin cho thấy cổ phiếu này vẫn tiếp tục kẹt lại và trồi sụt trong biên độ từ 97 đến 98 USD.

Việc đánh mất mốc mệnh giá này ngay lập tức kích hoạt hai hệ lụy nhãn tiền và vô cùng khốc liệt.

Hệ lụy đầu tiên là sự đóng băng hoàn toàn của kênh phát hành STRC mới.

Số liệu từ hồ sơ SEC cho thấy trong suốt tuần từ ngày 26 đến ngày 31 tháng 5, Strategy không hề bán ra được bất kỳ một cổ phần STRC mới nào. Thực trạng này hoàn toàn không xuất phát từ việc doanh nghiệp đã hết khát vốn, mà bởi việc tiếp tục bán cổ phiếu ưu đãi dưới mức mệnh giá là một bước đi tự sát về mặt kinh tế.

Hành động đó không chỉ pha loãng nghiêm trọng giá trị của các cổ đông hiện hữu, mà còn trực tiếp đập tan niềm tin vào chính cơ chế neo giá vốn là xương sống của STRC. Như vậy, kênh huy động vốn ưu đãi, nguồn tài trợ mà CoinDesk từng mô tả là đã “bơm tiền vào Bitcoin nhiều hơn tất cả các quỹ ETF cộng lại trong năm nay”, đã tự tay đóng sập cánh cửa của chính mình.

Hệ lụy thứ hai nằm ở áp lực chi phí lãi vay đang đè nặng lên doanh nghiệp.

Dù mức lãi suất 11,5% đã được cố gắng duy trì sang tháng thứ tư liên tiếp, nhưng áp lực buộc phải tăng thêm để cứu vãn thị giá vẫn hiển hiện rõ rệt. Mỗi một ngày STRC giao dịch dưới mệnh giá là một lời cảnh báo từ thị trường rằng mức lợi suất 11,5% đã không còn đủ sức thuyết phục các nhà đầu tư về tính bền vững của mô hình.

Trong kịch bản tồi tệ hơn khi lãi suất buộc phải đẩy lên mức 12% hoặc 13%, riêng nghĩa vụ thanh toán dòng tiền hàng năm cho một mình gói STRC sẽ vượt ngưỡng 1,3 tỷ USD. Đây chính là cái bẫy “độ lồi âm” được cài cắm tinh vi ngay trong lòng cấu trúc sản phẩm: chi phí để bảo vệ hệ thống sẽ tăng vọt vào đúng thời điểm mà khả năng chi trả của doanh nghiệp bị suy kiệt nhất.

Hình ảnh ẩn dụ chính xác nhất cho STRC lúc này chính là chiến dịch bảo vệ tỷ giá đầy tuyệt vọng của một ngân hàng trung ương. Thế nhưng, giữa hai thực thể này có một sự khác biệt mang tính bản chất và vô cùng tàn nhẫn: ngân hàng trung ương luôn sở hữu đặc quyền in thêm chính đồng nội tệ mà họ dùng để chi trả, còn Strategy thì tuyệt đối không thể tự in ra Bitcoin.

Dự trữ 900 triệu USD: Bộ đệm an toàn hay chiếc đồng hồ đếm ngược?

Đặt trong bức tranh ảm đạm kể trên, khoản dự trữ tiền mặt 900 triệu USD của Strategy là một biến số cần được mổ xẻ cẩn trọng.

Theo tuyên bố chính thức từ phía công ty, quỹ dự trữ này được thành lập vào ngày 1 tháng 12 năm 2025 với mục tiêu ban đầu là đảm bảo nguồn tiền chi trả cổ tức ưu đãi và lãi vay trong vòng 24 tháng liên tục.

Ở giai đoạn đỉnh điểm, số dư của quỹ từng được bơm ròng lên tới 2,25 tỷ USD. Thế nhưng, báo cáo mới nhất nộp lên SEC cho thấy tính đến cuối tháng 5 năm 2026, con số này đã sụt giảm mạnh chỉ còn vỏn vẹn 900 triệu USD.

Tuy nhiên, câu chuyện ẩn giấu bên dưới các con số lại mang một bản chất hoàn toàn khác: phần lớn sự hao hụt này không xuất phát từ việc chi trả cổ tức định kỳ, mà đến từ một quyết định tái cơ cấu nợ đầy chủ động của ban lãnh đạo.

Cụ thể, vào giữa tháng 5, Strategy đã dốc túi 1,38 tỷ USD tiền mặt để mua lại 1,5 tỷ USD trái phiếu chuyển đổi không lãi suất đáo hạn năm 2029 với mức chiết khấu 8%. Dưới góc nhìn kỹ thuật tài chính, đây là một nước đi có lợi khi công ty xóa bỏ được một nghĩa vụ nợ trong tương lai với giá rẻ hơn mệnh giá, đồng thời hạ số dư trái phiếu chuyển đổi từ 8,2 tỷ USD xuống còn 6,7 tỷ USD.

Song, cái giá phải trả cho việc giảm bớt áp lực dài hạn này lại vô cùng đắt: họ đã thiêu rụi chính bộ đệm phòng vệ tối quan trọng vốn dùng để duy trì các nghĩa vụ tài chính ngắn hạn hiện tại.

Hệ quả là khoản tiền 900 triệu USD còn lại giờ đây phải gồng gánh một nghĩa vụ thanh toán lên tới khoảng 1,7 tỷ USD mỗi năm, số liệu đã được xác nhận đồng loạt bởi Benzinga, CoinDesk và hồ sơ doanh nghiệp.

Thời gian bảo hộ tài chính bị kéo sập từ 21 tháng xuống chỉ còn vỏn vẹn 6,1 tháng. Tình trạng báo động này xảy ra không phải vì công ty đang tiêu xài hoang phí hơn, mà vì hóa đơn đến hạn ngày một tăng trong khi tấm khiên bảo vệ lại bị co hẹp từ hai phía. Tốc độ thu hẹp của hai đại lượng đối nghịch này mới là câu hỏi hóc búa hơn cả con số tuyệt đối đang hiển thị trên bảng cân đối kế toán.

Tất nhiên, vẫn tồn tại một góc nhìn lạc quan dành cho khoản tiền 900 triệu USD này.

Đây là lượng tiền mặt hoàn toàn có thực, và Strategy đã khẳng định chắc chắn rằng họ có thể sử dụng nó để thực hiện các nghĩa vụ tài chính mà không cần phải chạm vào một đồng Bitcoin nào. Bản thân công ty cũng vừa chứng minh khả năng phục hồi dòng tiền khi số dư dự trữ nhích nhẹ từ 871 triệu USD lên 900 triệu USD ngay trong cái tuần họ thực hiện giao dịch bán 32 BTC.

Những dữ liệu này cho thấy đây chưa phải là kết cục của một doanh nghiệp đã hoàn toàn kiệt quệ tài nguyên trên mọi phương diện.

Thế nhưng, một góc nhìn thực tế và tỉnh táo hơn lại phơi bày khoảng cách mênh mông giữa 900 triệu USD tiền mặt sẵn có và tổn thất 1,7 tỷ USD phải chi trả mỗi năm. Đây là một hố sâu thanh khoản mà cỗ máy bắt buộc phải tìm nguồn khác để lấp đầy, trong khi ở thời điểm hiện tại, mọi ngả đường gọi vốn đều đang đồng loạt bị tắc nghẽn.

Đó là lý do vì sao nhà phân tích độc lập Taiki Maeda đã đưa ra một đề xuất đầy táo bạo trên mạng xã hội X: thay vì bán nhỏ giọt 32 đồng Bitcoin như một hành động vá víu đầy lo âu, Strategy nên kiên quyết thanh lý ngay từ 1 đến 2 tỷ USD Bitcoin.

Chỉ có một cú ra tay dứt khoát như vậy mới đủ sức tái lập lòng tin chiến lược với thị trường, thay vì để các nhà đầu tư tiếp tục đặt dấu hỏi hoài nghi về khả năng thanh toán của doanh nghiệp qua từng tháng.

Điều khoản dừng cổ tức: Không phải nguy cơ pháp lý mà là nguy cơ niềm tin

Nằm sâu trong cấu trúc pháp lý phức tạp của Strategy, có một điều khoản tối quan trọng nhưng lại có rất ít người giải thích đúng bản chất cốt lõi của nó.

Chuỗi ưu tiên phân phối dòng tiền của Strategy được thiết kế theo một thứ tự phân hạng nghiêm ngặt từ trên xuống dưới.

Gói STRF với mức lãi suất cố định 10% giữ vị trí thượng tầng, dòng STRC với lãi suất thả nổi 11,5% đứng ngay vị trí thứ hai, sau đó mới lần lượt đến lượt các gói STRK, STRD và cuối cùng là cổ phiếu phổ thông.

Quy định về việc dừng chi trả cổ tức trong bản cáo bạch của STRC nêu rõ:

Nếu Strategy không hoàn thành đầy đủ nghĩa vụ cổ tức cho gói ưu tiên STRF, công ty sẽ lập tức bị tước quyền chi trả cho STRC. Tương tự, nếu dòng tiền cho STRC bị tắc nghẽn, doanh nghiệp sẽ bị cấm hoàn toàn việc phân phối lợi nhuận cho cổ phiếu phổ thông cùng các nghĩa vụ ưu đãi ở cấp thấp hơn.

Nếu phân tích điều khoản này theo lăng kính pháp lý chặt chẽ, phạm vi ảnh hưởng thực tế của nó hẹp hơn rất nhiều so với những kịch bản hoảng loạn mà đám đông đang thêu dệt. Bản chất của điều khoản không hề khóa chặt cửa sổ huy động vốn, và Strategy về mặt lý thuyết vẫn có quyền phát hành cổ phiếu mới ngay cả khi các khoản chi trả cổ tức đang rơi vào trạng thái chậm trễ. Mục đích duy nhất của nó là đóng băng các tầng thấp hơn trong hệ thống phân phối dòng tiền của doanh nghiệp.

Thế nhưng, chính thực tế này lại ẩn chứa một hiểm họa khôn lường, nguy hiểm hơn cả nỗi sợ hãi thuần túy của thị trường: điều khoản dừng này không cần phải thực sự bị kích hoạt mới có thể cấu thành tổn hại. Chỉ cần thị trường bắt đầu định giá và suy tính về xác suất xảy ra của nó, logic vận hành của toàn bộ cỗ máy sẽ lập tức bị bẻ gãy.

Strategy từ trước đến nay vốn huy động vốn bằng cách bán chứng khoán cho những nhà đầu tư đặt niềm tin tuyệt đối vào tính an toàn của các khoản phân phối cấp cao. Ngay khi niềm tin sắt đá đó xuất hiện vết nứt, dù chưa có bất kỳ sự cố thực tế nào xảy ra, chi phí gọi vốn của doanh nghiệp sẽ ngay lập tức leo thang, cánh cửa phát hành STRC bị thu hẹp và vòng lặp tài chính sẽ lập tức quay ngược chiều.

Rủi ro lớn nhất của Strategy rõ ràng không bắt đầu tại thời điểm điều khoản pháp lý bị kích hoạt, mà nó đã âm thầm khởi động ngay từ khoảnh khắc thị trường bắt đầu đưa xác suất kích hoạt vào các mô hình định giá.

Đây chính là lý do tại sao việc STRC đánh mất mốc mệnh giá lại mang một ý nghĩa cảnh báo nghiêm trọng hơn nhiều so với con số sụt giảm tuyệt đối của nó. Đó là tín hiệu đầu tiên phơi bày thực tế rằng thị trường đã bắt đầu quá trình định giá lại niềm tin đối với lời hứa của Strategy.

Vì sao Bitcoin không phòng hộ khi thế giới cần nó nhất?

Nằm bên dưới toàn bộ câu chuyện về cấu trúc tài chính của Strategy là một câu hỏi nhức nhối: Bitcoin vốn luôn được tiếp thị như một tài sản phòng hộ khủng hoảng tối thượng, nhưng điều gì đã thực sự xảy ra khi phép thử thực tế ập đến?

Trong cùng giai đoạn Bitcoin lao dốc từ mốc đỉnh 126.000 USD về dưới 67.000 USD - tương đương mức bốc hơi hơn 47% giá trị - nền kinh tế toàn cầu đang phải oằn mình gánh chịu những biến động địa chính trị vô cùng nghiêm trọng.

Dữ liệu ngày 26 tháng 5 cho thấy dầu thô Brent đang giao dịch ở mức 102,75 USD mỗi thùng, xác lập vùng đỉnh cao nhất trong nhiều năm qua khi căng thẳng Mỹ - Iran leo thang đỉnh điểm, đe dọa trực tiếp đến nguồn cung ứng dầu mỏ tại eo biển Hormuz. Song song với đó, lợi tức trái phiếu Kho bạc Mỹ kỳ hạn 10 năm tiệm cận mức 4,47% vào ngày 1 tháng 6, phản ánh rõ nét môi trường lãi suất cao chót vót mà Cục Dự trữ Liên bang Mỹ (Fed) buộc phải duy trì để kiềm tỏa lạm phát.

Trong một bối cảnh bất ổn như vậy, dòng tiền toàn cầu đã chọn vàng và đồng USD làm hầm trú ẩn, đẩy hai tài sản này tăng phi mã, trong khi Bitcoin lại bị bỏ rơi và cắm đầu lao dốc.

Thực tế này có thể chưa phải là bằng chứng dứt khoát để kết luận Bitcoin vĩnh viễn không thể trở thành tài sản phòng hộ, bởi một lát cắt chu kỳ ngắn chưa đủ tư cách định đoạt bản chất của nhiều chu kỳ dài hạn. Tuy nhiên, nó lại tái khẳng định một luận điểm mà giới phân tích vĩ mô đã cảnh báo từ năm 2024:

Ở mặt bằng giá hiện tại, những thực thể nắm giữ Bitcoin biên tế không còn là các cá nhân tìm kiếm sự an toàn trước khủng hoảng. Thay vào đó, họ là những tổ chức tài chính lớn, các nhà giao dịch sử dụng đòn bẩy cao và các quỹ ETF - nhóm nhà đầu tư có hành vi quản trị rủi ro hoàn toàn trùng khớp với nhóm tài sản tăng trưởng công nghệ hơn là tài sản trú ẩn truyền thống. Chính vì vậy, khi rủi ro mang tính hệ thống thực sự xuất hiện, phản xạ tự nhiên của họ là cắt giảm vị thế để bảo toàn dòng tiền, chứ không phải đổ thêm vốn vào.

Các số liệu thực tế từ dòng vốn ETF đã phơi bày trần trụi xu hướng dịch chuyển này.

Theo báo cáo từ Farside Investors được CoinDesk dẫn lại, các quỹ ETF Bitcoin giao ngay tại Mỹ đã ghi nhận chuỗi ròng rã 12 phiên rút vốn liên tiếp tính đến ngày 4 tháng 6, thổi bay gần 3,978 tỷ USD khỏi thị trường. Trong cơn tháo chạy đó, riêng quỹ IBIT của BlackRock đã phải hứng chịu khoản tổn thất lên tới 2,04 tỷ USD.

Chỉ trong vòng hai tuần ngắn ngủi, tổng tài sản được quản lý trong các quỹ ETF Bitcoin đã bị teo tóp từ 104,29 tỷ USD xuống còn 94,17 tỷ USD. K33 Research ghi nhận đây không chỉ là chuỗi rút vốn kéo dài nhất kể từ khi sản phẩm này được khai sinh vào đầu năm 2024, mà còn là đợt thoái vốn lớn thứ hai trong lịch sử thị trường crypto khi chứng kiến 62.794 BTC bị thanh lý chỉ trong vòng ba tuần.

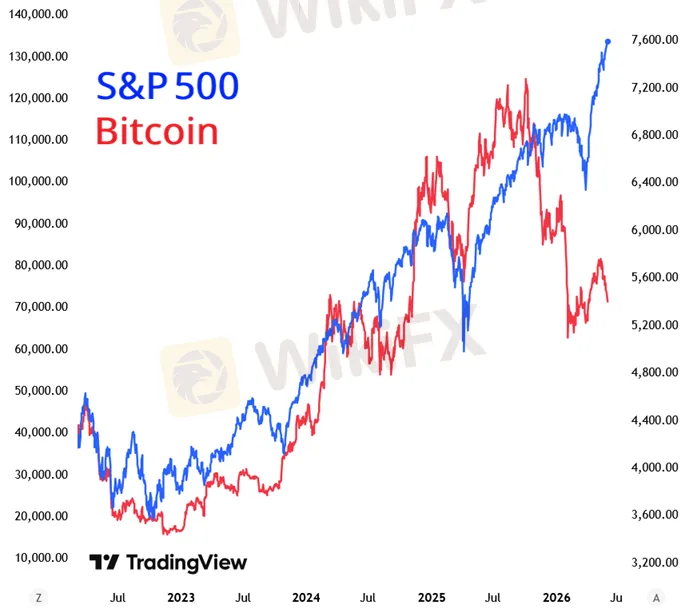

Trớ trêu thay, cũng trong chính khoảng thời gian Bitcoin bị ghẻ lạnh, chỉ số S&P 500 lại liên tục giao dịch sát ngưỡng kỷ lục lịch sử với chứng chỉ quỹ ETF SPY đạt mức 759,57 USD theo dữ liệu ngày 2 tháng 6. Sự phân kỳ sâu sắc này cho thấy một nghịch lý lớn: thị trường chứng khoán tổng quát vẫn không ngừng thăng hoa, trong khi Bitcoin lại đơn độc hứng chịu những cú đòn sụt giảm nặng nề.

Nhận định về hiện tượng này với Reuters, Vetle Lunde, chuyên gia phân tích cấp cao tại K33 Research, đã thẳng thắn chỉ ra rằng nhiều nhà đầu tư đang nhìn nhận chi phí cơ hội của việc găm giữ Bitcoin là quá đắt đỏ, đặc biệt là khi các làn sóng đầu tư vào trí tuệ nhân tạo (AI) cùng hệ sinh thái phụ trợ vẫn liên tục hút cạn dòng vốn trên thị trường.

Minh chứng rõ nhất là việc Alphabet vừa công bố kế hoạch huy động một nguồn lực khổng lồ lên tới 80 tỷ USD chỉ để đổ vào hạ tầng AI. Đúng vào cái ngày Strategy buộc phải tiết lộ giao dịch bán Bitcoin lần đầu tiên kể từ năm 2022, dòng vốn toàn cầu đã chọn cách phân cực và chảy theo hai hướng hoàn toàn trái ngược nhau.

Hai luận điểm đối nghịch và những khoảng trống bị bỏ sót

Trước ý nghĩa chấn động từ sự kiện ngày 1 tháng 6, cộng đồng tài chính toàn cầu nhanh chóng bị phân cực thành hai chiến tuyến rõ rệt với những góc nhìn hoàn toàn trái ngược nhau.

Luận điểm thứ nhất, được dẫn dắt bởi những tiếng nói hoài nghi tiêu biểu như Peter Schiff, nhận định đây là dấu hiệu rõ ràng của một “vòng xoáy tử thần” (death spiral). Logic của phe này dựa trên một hiệu ứng dây chuyền mang tính hủy diệt:

Việc cổ phiếu STRC rơi xuống dưới mệnh giá sẽ ép buộc Strategy phải tăng lãi suất để phòng thủ; lãi suất tăng cao lập tức làm phình to nghĩa vụ chi trả tiền mặt; áp lực dòng tiền lớn hơn đòi hỏi công ty phải tiếp tục bán thêm Bitcoin; hành động xả hàng này đẩy thị giá Bitcoin xuống thấp, để rồi giá Bitcoin suy yếu lại tiếp tục dìm STRC rơi sâu hơn khỏi mức mệnh giá, tạo thành một vòng lặp tự củng cố và không có lối thoát.

Ngược lại, luận điểm thứ hai, tiêu biểu bởi những tổ chức ủng hộ mô hình này như Roxom Research, lại lạc quan coi giao dịch bán 32 BTC kể trên là một mũi “tiêm phòng thể chế” (institutional inoculation) cần thiết cho toàn bộ cỗ máy.

Lập luận của họ chỉ ra rằng, bằng cách chứng minh doanh nghiệp hoàn toàn có thể thanh lý một lượng nhỏ Bitcoin để thực hiện nghĩa vụ tài chính, Strategy đã đập tan cái cớ mà các tổ chức tín dụng truyền thống thường dùng để chiết khấu mạnh tay (haircut) tài sản gốc - đó là định kiến cho rằng Bitcoin không thể được tiền tệ hóa một cách linh hoạt.

Với một giao dịch sạch sẽ và minh bạch ngay trên chuỗi khối, Strategy đã gửi đi một bằng chứng đanh thép rằng tài sản của họ có tính thanh khoản cực cao, và do đó xứng đáng được ghi nhận trên bảng cân đối kế toán với giá trị trọn vẹn hơn.

Nhìn nhận một cách khách quan, cả hai luận điểm trên đều có những hạt nhân hợp lý, nhưng đồng thời cả hai cũng đều bỏ sót bản chất cốt lõi của vấn đề.

Luận điểm về “vòng xoáy tử thần” đã đúng khi nhận diện được cơ chế phản hồi ngược của hệ thống, nhưng lại sai lầm khi phóng đại quá mức tốc độ sụp đổ. Với kho lưu trữ khổng lồ lên tới 843.706 Bitcoin cùng dư địa phát hành cổ phiếu phổ thông MSTR còn lại lên đến 26,1 tỷ USD theo hồ sơ 8-K, kết hợp với năng lực quản trị nợ cực kỳ linh hoạt đã được chứng minh, Strategy rõ ràng không phải là một thực thể dễ dàng rơi thẳng vào một cuộc khủng hoảng thanh khoản ngay lập tức.

Ở chiều ngược lại, luận điểm “tiêm phòng thể chế” dù đúng khi đánh giá cao giá trị thông tin mang tính mở đường của giao dịch, nhưng lại sai khi cố tình bọc đường cho một tình thế nguy hiểm. Một đợt kiểm thử thanh khoản mang tính hành chính hoàn toàn khác xa với việc giải quyết dứt điểm căn bệnh mang tính cấu trúc: cỗ máy này vẫn đang phải oằn mình chi trả 1,7 tỷ USD mỗi năm từ một loại tài sản bản chất không tạo ra bất kỳ dòng tiền nội tại nào.

Điều đáng nói là cả hai phe đang mải mê tranh cãi đều bỏ quên một biến số quan trọng nhất: bối cảnh chung của thị trường vốn rộng lớn hơn đang dịch chuyển theo hướng hoàn toàn bất lợi cho mô hình của Strategy.

Bitcoin không còn đóng vai trò tài tài sản phòng hộ trong trạng thái thị trường hiện tại; nó đang bị định giá và giao dịch như một cổ phiếu tăng trưởng công nghệ thuần túy, đúng vào thời điểm dòng tiền toàn cầu đang điên cuồng tháo chạy để chuyển dịch sang cuộc đua trí tuệ nhân tạo.

Sự phân kỳ khốc liệt giữa một S&P 500 liên tục áp sát đỉnh lịch sử và một Bitcoin ngậm ngùi ở mức thấp nhất trong vòng bốn tháng, đi kèm chuỗi rút ròng dài kỷ lục của các quỹ ETF là minh chứng rõ nhất cho thực tế này. Thêm vào đó, việc dầu thô Brent neo cao ở mức 102,75 USD càng khiến bức tranh vĩ mô trở nên phức tạp và ngột ngạt.

Nếu cục diện này tiếp tục kéo dài, mối đe dọa lớn nhất đối với cỗ máy Strategy sẽ không đến từ một cú sụp đổ mang tính sự kiện đột ngột, mà là một quá trình bào mòn âm thầm nhưng tàn nhẫn đối với chất lượng của các nguồn vốn tài trợ, từ tháng này qua tháng khác.

Những kẻ bắt chước và tầng rủi ro hệ thống

Việc phân tích Strategy trong trạng thái cô lập là một sai lầm phổ biến, bởi lẽ doanh nghiệp này không hề đơn độc trong một hệ sinh thái tài chính đang thành hình.

Dữ liệu từ BitcoinTreasuries.net tính đến ngày 26 tháng 5 cho thấy các công ty đại chúng trên toàn cầu đang nắm giữ tổng cộng 1.215.993 BTC. Trong đó, một mình Strategy chiếm giữ 843.706 BTC, tương đương khoảng 69% tổng quy mô thị trường.

Gần một phần ba lượng tài sản còn lại hiện đang trải rộng trên hàng chục doanh nghiệp khác, những thực thể đã điên cuồng sao chép nguyên bản mô hình của Saylor, nhưng lại sở hữu quy mô vốn và bộ đệm tài chính yếu ớt hơn rất nhiều.

Strive Asset Management là một ví dụ điển hình cho tầng lớp bắt chước tiếp theo này. Sau khi hoàn tất thương vụ thâu tóm Semler Scientific vào tháng 1 năm 2026, Strive đã sở hữu khoảng 12.797 BTC và lập tức áp dụng chính xác công thức gọi vốn bằng cổ phiếu ưu đãi thông qua dòng cổ phiếu SATA. Công cụ này cam kết mức lãi suất lên tới 13% và cũng được thiết kế để neo giữ quanh mốc mệnh giá 100 USD.

Điều thú vị là trong giai đoạn khủng hoảng cuối tháng 5, mã SATA vẫn duy trì được mức giao dịch sát mệnh giá. Sự vững vàng tạm thời này có thể đến từ quy mô nhỏ gọn giúp ban lãnh đạo điều chỉnh linh hoạt hơn, hoặc nhờ vào chiến thuật chi trả cổ tức hàng ngày đánh trúng tâm lý của một tệp nhà đầu tư đặc thù.

Thế nhưng, chính sự xuất hiện của T-Strive Digital Credit ETF - quỹ hoán đổi danh mục được Strive và Tuttle Capital Management nộp hồ sơ lên SEC vào tháng 3 năm 2026 - mới là biến số khiến giới phân tích phải thực sự rùng mình.

Quỹ ETF này được thiết kế để nắm giữ các cổ phiếu ưu đãi như STRC và SATA thông qua các hợp đồng hoán đổi tổng lợi nhuận (total return swaps) và các công cụ đòn bẩy, chứ hoàn toàn không sở hữu bất kỳ một đồng Bitcoin vật lý nào. Bản cáo bạch của quỹ đã ghi rõ một thực tế: các chứng khoán cấu thành bên trong chỉ là “nghĩa vụ nợ không có bảo đảm của tổ chức phát hành, và không được bảo lãnh bằng Bitcoin”.

Khi cấu trúc của cấu trúc đã phình to lên tới bốn tầng - với Bitcoin nằm ở đáy nền móng, các doanh nghiệp như Strategy hay Strive ở tầng thứ hai, quỹ ETF ở tầng thứ ba và các đối tác hoán đổi phái sinh ở tầng thứ tư - rủi ro tài chính không hề được phân tán như hứa hẹn, mà trái lại, nó đang bị cô đặc và đảo chiều.

Một làn sóng rút vốn quy mô lớn ở cấp độ ETF sẽ ngay lập tức dội áp lực bán tháo thẳng xuống thị giá của các cổ phiếu ưu đãi. Áp lực này sẽ khuếch đại nghĩa vụ chi trả lãi suất của doanh nghiệp phát hành, tạo thành một vòng lặp ngược truyền dẫn trực tiếp từ đỉnh cấu trúc xuống đáy tài sản cơ sở thay vì giải tỏa ra thị trường tự do.

Đây chính là biểu hiện rõ nét của cấu trúc mà các chuyên gia tài chính định nghĩa là “dấu ấn cuối chu kỳ” (late-cycle signature). Đó là một quá trình trong đó rủi ro hệ thống liên tục được đóng gói, xé nhỏ rồi tái phân phối ra công chúng, trong khi các điều khoản thuyết minh ngày một thừa nhận rõ ràng rằng:

Các công cụ tài chính này hoàn toàn không có tài sản bảo đảm, không phải tiền gửi gửi tiết kiệm, và tuyệt đối không có quyền đòi hỏi đối với số Bitcoin nằm dưới đáy tầng băng.

Bức tranh kỹ thuật và những tín hiệu từ thị trường

Nhìn từ góc độ phân tích kỹ thuật, hành vi giá của cả Bitcoin và cổ phiếu MSTR trong giai đoạn này cung cấp những dữ liệu bổ trợ vô cùng đắt giá cho bức tranh vĩ mô tổng thể.

Theo dữ liệu trực tiếp từ CoinDesk Index vào ngày 4 tháng 6, Bitcoin đang giao dịch quanh mức 66.872 USD, chính thức thủng cả ngưỡng tâm lý quan trọng 70.000 USD lẫn mức giá vốn bình quân 75.699 USD của Strategy.

Đây là một chi tiết kỹ thuật mang tính bước ngoặt. Khi thị giá Bitcoin rơi xuống dưới giá vốn của thực thể gom hàng lớn nhất hành tinh, về mặt toán học, mọi giao dịch thanh lý tiếp theo của Strategy đều mặc định mang ký hiệu âm trên sổ sách kế toán.

Biên độ dao động trong 24 giờ qua quét rộng từ 65.381 USD đến 67.426 USD, phơi bày một thực tế rằng biến động đang tăng mạnh trong một thị trường thiếu vắng hoàn toàn lực mua đủ lớn để bảo vệ các ngưỡng hỗ trợ cốt lõi.

Trong khi đó, dữ liệu ngày 2 tháng 6 ghi nhận cổ phiếu MSTR đã bị đánh rập từ 149,78 USD xuống còn 136,08 USD chỉ trong một phiên duy nhất, bốc hơi tới 9,15% giá trị. Điều đáng nói là mức giá 136,08 USD này khi đặt cạnh tỷ lệ mNAV 1,21x cho thấy thị trường hiện chỉ đang định giá cổ phiếu MSTR thấp hơn giá trị Bitcoin thuần túy một khoảng rất nhỏ.

Thực trạng này đẩy doanh nghiệp vào một thế cờ kép đầy nhạy cảm: một sự phục hồi mạnh mẽ của Bitcoin có thể lập tức mở lại cánh cửa gọi vốn khá nhanh, nhưng ngược lại, nếu Bitcoin tiếp tục trượt dài, tỷ lệ mNAV sẽ bị nhấn chìm sâu hơn vào vùng nguy hiểm và chính thức vắt kiệt mọi dư địa tài trợ còn lại của cỗ máy.

Sự căng thẳng này càng được củng cố khi khối lượng giao dịch của MSTR vọt lên mức 31,1 triệu cổ phiếu vào ngày 2 tháng 6. Con số cao hơn đáng kể so với mức trung bình này là minh chứng rõ nét cho thấy đang có một áp lực xả hàng quyết liệt ở quy mô tổ chức, chứ hoàn toàn không phải là những giao dịch chốt lời nhỏ lẻ từ các nhà đầu tư cá nhân.

Khi đặt dòng tiền này cạnh chuỗi 12 phiên rút vốn liên tiếp từ các quỹ ETF Bitcoin giao ngay, cả tín hiệu kỹ thuật lẫn tín hiệu dòng tiền đều đang đồng loạt chỉ về một kết luận duy nhất: trạng thái hiện tại của thị trường đã chuyển dịch hẳn sang chế độ phân phối và tháo chạy, chứ không còn là tích lũy hay gom hàng.

Tiền lệ Grayscale và bài toán về tốc độ truyền dẫn rủi ro

Để dự phóng chuẩn xác tương lai của Strategy, giới phân tích cần nhìn lại một bài học lịch sử đắt giá từ quá khứ: tiền lệ Grayscale.

Trước khi các quỹ ETF Bitcoin giao ngay chính thức được khai sinh, mức chênh lệch giá (premium) dương của Grayscale Bitcoin Trust (GBTC) từng là bầu sữa nuôi sống một cấu trúc giao dịch đòn bẩy vô cùng phức tạp.

Các tổ chức lớn khi đó thực hiện chuỗi thao tác: vay Bitcoin, dùng số coin đó để tạo ra các cổ phần quỹ theo giá trị tài sản ròng (NAV), chờ hết thời hạn khóa, rồi đem bán ra thị trường để ăn trọn phần bù chênh lệch.

Thế nhưng, khi các sản phẩm cạnh tranh xuất hiện vào đầu năm 2021 làm phần bù này lật ngược thành một mức chiết khấu (discount) sâu vào cuối năm, các khoản lỗ đã không hề tự phân tán. Ngược lại, chúng cô đặc và nổ tung tại chính các mắt xích đòn bẩy trung tâm của hệ thống, kéo theo sự sụp đổ dây chuyền của Three Arrows Capital và khoản lỗ khoảng 1,2 tỷ USD tại Genesis - một cơ chế truyền dẫn rủi ro hệ thống đã được NYDIG ghi lại vô cùng chi tiết.

Tất nhiên, sự khác biệt giữa Grayscale và Strategy là có thật và đóng vai trò vô cùng quan trọng.

Strategy là một tổ chức phát hành hoạt động chủ động với một hệ sinh thái nhiều công cụ tài chính, chứ không phải một quỹ đầu tư thụ động bị trói buộc bởi những cơ chế cố định. Michael Saylor sở hữu những quyền năng mà GBTC chưa từng có: ông có thể linh hoạt điều chỉnh lãi suất, phát hành đa dạng các loại chứng khoán, chủ động quản lý cấu trúc nợ và thực hiện các giao dịch tích cực trên thị trường.

Chính những công cụ điều hành này đã trang bị cho Strategy một bộ giảm xóc và khả năng phục hồi mà Grayscale hoàn toàn thiếu vắng.

Thế nhưng, điểm tương đồng chí mạng giữa hai thực thể này lại không nằm ở những cơ chế vận hành cụ thể, mà ẩn chứa trong logic kinh tế cốt lõi.

Cả hai cấu trúc tài chính đều tìm cách biến một phần bù chênh lệch hoặc một mức lợi tức lý tưởng được sinh ra từ điều kiện thị trường thuận lợi thành nền móng vững chắc cho các vị thế đòn bẩy quy mô lớn. Để rồi khi điều kiện thị trường đảo ngược, đòn bẩy không hề tự dưng biến mất, nó chỉ đơn giản là lộ ra nguyên hình.

Đối với trường hợp của Strategy, khái niệm “đòn bẩy” không tồn tại dưới dạng các khoản vay mượn truyền thống, mà được cụ thể hóa thành một cấu trúc cổ phiếu ưu đãi đi kèm với những nghĩa vụ trả tiền mặt cứng nhắc. Khi tỷ lệ mNAV bị co hẹp và STRC rơi rụng dưới mức mệnh giá, những nghĩa vụ cứng đó tuyệt đối không co rút theo, chỉ có năng lực tài trợ cho chúng là bị bóp nghẹt qua từng ngày.

Chính vì vậy, câu hỏi về tốc độ truyền dẫn rủi ro mới là bài toán tối quan trọng mà cả phe “vòng xoáy tử thần” lẫn phe “tiêm phòng thể chế” đều đang bất lực trong việc đưa ra câu trả lời dứt khoát.

Giả định trong kịch bản Bitcoin tiếp tục bị kẹt lại dưới vùng 70.000 USD suốt 6 đến 12 tháng tới, chất lượng của các nguồn vốn tài trợ cho Strategy sẽ biến đổi theo quỹ đạo nguy hiểm nào?

Đây hoàn toàn không phải là câu hỏi về khả năng vỡ nợ ngay lập tức (solvency), mà là bài toán về áp lực thanh khoản thầm lặng (liquidity stress), một loại áp lực không có một ngày bùng nổ hay kết thúc rõ ràng, nhưng lại âm thầm thu hẹp dư địa điều hành của ban lãnh đạo theo từng tháng, từng tuần.

Những chỉ dấu sẽ khẳng định hoặc phủ nhận kịch bản khủng hoảng

Bởi đây là một phân tích dựa trên các giả định có điều kiện chứ không phải một dự báo tuyến tính đơn thuần, điều quan trọng nhất là phải xác định rõ ràng các chỉ số theo dõi trong thực tế để định hình lại bối cảnh.

Luận điểm về sự bế tắc mang tính cấu trúc kể trên sẽ lập tức yếu đi đáng kể nếu xuất hiện một hoặc nhiều tín hiệu đảo chiều tích cực.

Đầu tiên là việc Bitcoin phục hồi mạnh mẽ lên trên mốc 80.000 USD và thiết lập một nền giá vững chắc, từ đó kéo thị giá STRC về lại hoặc vượt mức mệnh giá để khơi thông kênh phát hành cổ phiếu ưu đãi. Kế đến là tỷ lệ mNAV tăng trở lại trên ngưỡng 1,22x, cho phép việc phát hành cổ phiếu phổ thông MSTR tạo ra giá trị tích lũy Bitcoin-trên-mỗi-cổ-phần như cũ.

Đồng thời, quỹ dự trữ tiền mặt của doanh nghiệp được bổ sung về mức an toàn tối thiểu đủ gánh vác 12 tháng nghĩa vụ tài chính mà không cần chạm vào một đồng coin nào. Cuối cùng, chuỗi rút vốn tàn khốc của các quỹ ETF Bitcoin giao ngay chính thức đảo chiều thành dòng tiền vào bền vững.

Nếu cả bốn kịch bản này đồng loạt diễn ra trong vòng sáu tháng tới, giao dịch thanh lý 32 Bitcoin vào ngày 1 tháng 6 sẽ lập tức bị lãng quên và chỉ còn là một dòng chú thích nhỏ trong lịch sử.

Nguồn: Crypto News

Ngược lại, kịch bản về một cuộc khủng hoảng thanh khoản thầm lặng sẽ ngày càng trở nên rõ ràng và đáng sợ hơn nếu các chỉ dấu tiêu cực tiếp tục xuất hiện.

Đó là khi STRC bị kẹt sâu dưới mức mệnh giá, buộc ban lãnh đạo phải đẩy mức lãi suất lên tới 12% hoặc cao hơn nữa để giữ chân dòng vốn. Đi kèm với đó là quỹ dự trữ tiền mặt tiếp tục hao hụt xuống mức báo động, chỉ còn đủ chi trả cho dưới 4 tháng nghĩa vụ.

Tình hình sẽ càng bi đát hơn nếu Strategy bị ép phải tiếp tục bán ra Bitcoin trong tháng 7 hoặc tháng 8 với khối lượng tăng dần, vượt xa con số 32 coin thử nghiệm ban đầu. Áp lực này có thể kích hoạt các tổ chức lớn như MSCI tiến hành phân loại lại (reclassify) Strategy từ một công ty hoạt động thương mại sang một công ty đầu tư thuần túy - một nước đi sẽ trực tiếp chặt đứt dòng vốn từ các quỹ chỉ số truyền thống.

Sự sụp đổ của niềm tin sẽ chính thức chạm đáy nếu một hoặc nhiều doanh nghiệp đại chúng nằm trong nhóm 20 thực thể nắm giữ Bitcoin lớn nhất toàn cầu cũng bắt đầu bán tháo Bitcoin ở quy mô lớn.

Chính vì vậy, những tháng ngày sắp tới của thị trường sẽ bị chi phối hoàn toàn bởi một quyết định mang tính định kỳ hàng tháng, đơn giản nhưng lại mang sức nặng tài chính vô cùng khủng khiếp: công bố cổ tức hàng tháng của dòng cổ phiếu STRC.

Nếu Strategy vẫn có thể hoàn thành nghĩa vụ này một cách trọn vẹn mà không cần phải thanh lý thêm bất kỳ đồng Bitcoin nào, thị giá STRC sẽ phục hồi về mức mệnh giá và cỗ máy tài chính của Saylor sẽ tự động tái lập trạng thái cân bằng.

Tuy nhiên, nếu kịch bản đó thất bại, mỗi một lần trễ hẹn chi trả cổ tức hoặc mỗi một lần công ty buộc phải cắn răng tăng lãi suất để níu kéo nhà đầu tư, sẽ là thêm một bước chân đưa doanh nghiệp xuống gần hơn với lằn ranh sinh tử của điều khoản dừng cổ tức.

Hai sắc thái Bitcoin trong cùng một thị trường

Toàn bộ chuỗi phân tích phức tạp trên có thể được cô đọng lại trong một nhận định cốt lõi: ở thời điểm hiện tại, không còn tồn tại một định nghĩa “Bitcoin duy nhất” trên thị trường tài chính toàn cầu.

Sắc thái đầu tiên là Bitcoin giao thức - một thực thể hoàn toàn phi tập trung, không có tổ chức phát hành, không mang nghĩa vụ tài chính nội tại và tuyệt đối không bị lay chuyển bởi sự trồi sụt của bất kỳ bảng cân đối kế toán nào.

Tổng cung 21 triệu đồng coin được bảo vệ nghiêm ngặt bởi những dòng mã nguồn bất biến, chứ không phụ thuộc vào ý chí chủ quan hay các quyết định của bất kỳ hội đồng quản trị nào. Đây chính là thứ tài sản nguyên bản mà những người ủng hộ trung thành của Bitcoin vẫn luôn mô tả, và họ hoàn toàn đúng.

Sắc thái thứ hai là Bitcoin đã bị tài chính hóa - một hệ thống của những cam kết và nghĩa vụ phức tạp được đặt chồng lên trên lớp giao thức nguyên bản đó. Hệ sinh thái này bao gồm các cấu trúc cổ phiếu ưu đãi, điều khoản dừng chi trả cổ tức, quỹ dự trữ tiền mặt ngắn hạn, các thang bậc nợ vay, quy định của ủy ban chỉ số, các lớp bọc ETF và các đối tác hoán đổi phái sinh.

Hai sắc thái này tuy chia sẻ chung một mức thị giá vì các lớp bọc tài chính bắt buộc phải nắm giữ đồng coin thực tế, nhưng bản chất rủi ro nội tại của chúng lại rẽ theo hai hướng hoàn toàn khác nhau.

Một nhà đầu tư mua Bitcoin giao thức thuần túy chỉ phải chấp nhận rủi ro duy nhất là sự biến động của thị giá. Ngược lại, một nhà đầu tư tiếp cận Bitcoin đã bị tài chính hóa qua dòng cổ phiếu STRC, các quỹ ETF ưu đãi hay cổ phiếu phổ thông MSTR, đang phải gánh chịu mức biến động giá đó cộng thêm một loạt tầng lớp rủi ro khác: rủi ro từ năng lực của tổ chức phát hành, rủi ro tài trợ dòng tiền, rủi ro biến động lãi suất, rủi ro bị loại khỏi các chỉ số vĩ mô và rủi ro đổ vỡ cấu trúc.

Về mặt kỹ thuật tài chính, không có bất kỳ rủi ro nào trong số này là xấu nếu chúng được thị trường nhìn nhận và định giá một cách sòng phẳng. Bi kịch chỉ thực sự xảy ra khi đám đông định giá cả hai thực thể này như thể chúng là cùng một thứ duy nhất.

Giao dịch bán ra vỏn vẹn 32 Bitcoin vào ngày 1 tháng 6 rõ ràng không đủ sức nặng để lay chuyển thị trường toàn cầu. Thế nhưng, giá trị lớn nhất của nó là đã phát đi một lời xác nhận đanh thép rằng: Hai sắc thái Bitcoin này đã chính thức không còn là một nữa. Và những dữ liệu thực tế đang hiển thị trên bảng điện tử cho thấy, quá trình định giá lại đầy khốc liệt đó đang được thị trường thực thi ngay trong thời gian thực.

Câu hỏi thường gặp

Bitcoin của Strategy hiện đang lỗ bao nhiêu?

Dựa trên dữ liệu trực tiếp từ CoinDesk ngày 4 tháng 6 năm 2026, Bitcoin đang giao dịch ở 66.872 đô la, so với giá vốn bình quân 75.699 đô la của Strategy theo hồ sơ SEC 8-K ngày 1 tháng 6. Phần chênh lệch là khoảng 8.827 đô la mỗi coin, nhân với 843.706 coin, tương đương khoản lỗ kế toán chưa thực hiện khoảng 7,44 tỷ đô la. Đây là lỗ chưa thực hiện, không ảnh hưởng đến khả năng thanh toán ngay lập tức nhưng quan trọng vì nó xác nhận Strategy đang bán Bitcoin trong tình trạng dưới giá vốn.

STRC hiện đang giao dịch ở đâu và tại sao việc nó dưới mệnh giá lại nguy hiểm?

STRC đang giao dịch trong vùng 97 đến 98 đô la, dưới mệnh giá 100 đô la. Điều này nguy hiểm không chỉ vì giá thấp hơn mà vì cơ chế: khi STRC dưới mệnh giá, Strategy không thể phát hành thêm STRC một cách hợp lý, tức là kênh huy động vốn ưu đãi bị đóng. Đồng thời, thiết kế của STRC yêu cầu tăng lãi suất khi giá xuống để kéo nó về mệnh giá, nhưng lãi suất cao hơn lại khuếch đại nghĩa vụ tiền mặt hàng năm trong bối cảnh nguồn thu không tăng theo.

mNAV 1,21x nghĩa là gì với nhà đầu tư MSTR?

mNAV là tỷ lệ giá trị doanh nghiệp của Strategy so với giá trị Bitcoin đang nắm giữ. Khi mNAV ở 1,21x và thấp hơn ngưỡng 1,22x mà Saylor xác nhận là điểm hòa vốn, việc phát hành cổ phiếu thường mới sẽ phá hủy Bitcoin-trên-mỗi-cổ-phần thay vì tạo ra nó. Điều này có nghĩa là nhà đầu tư MSTR hiện đang nhận được ít hơn một đồng Bitcoin trên mỗi cổ phần so với mức họ phải trả, khi tính cả nợ và ưu đãi đứng trước họ.

Liệu đợt bán Bitcoin ETF 12 phiên liên tiếp có liên quan đến Strategy?

Dòng tiền ra ETF và áp lực của Strategy là hai luồng áp lực song song, không phải một cái gây ra cái kia. ETF dòng tiền ra phản ánh áp lực tổ chức rộng hơn, bao gồm cả capital rotation sang AI và thoái vị của các nhà đầu tư vĩ mô ngắn hạn. Rủi ro thực sự là khi cả hai áp lực xuất hiện cùng lúc trong một sổ lệnh Bitcoin ngày càng mỏng hơn, cộng hưởng thành biến động lớn hơn tổng của từng phần.

Kịch bản nào sẽ khiến áp lực này tự giải quyết?

Bitcoin phục hồi bền vững trên 80.000 đô la là kịch bản giải quyết rõ ràng nhất: mNAV tăng trở lại trên 1,22x, cửa sổ MSTR mở lại, STRC được kéo về mệnh giá bởi cầu tự nhiên, dự trữ tiền mặt được bổ sung từ phát hành mới. Cỗ máy có điều kiện, và điều kiện đó là một giá Bitcoin đủ cao, không phải một mức cụ thể nào khác.

Nguồn tham khảo

- Strategy Inc., Form 8-K filed June 1, 2026; U.S. Securities and Exchange Commission, EDGAR.

- CoinDesk. “STRC Slips Below $99 as Strategy's (MSTR) Cash Reserves Face Growing Scrutiny.” May 29, 2026.

- The Defiant. “Strategy Sells 32 Bitcoin for $2.5M to Fund Preferred Dividends, First Sale Since 2022.” June 1, 2026.

- Benzinga. “MSTR Plunges 8% As Peter Schiff Says Saylor's STRC Bitcoin Engine Is In A 'Death Spiral'.” June 2, 2026.

- KuCoin. “STRC Falls Below $100 as MicroStrategy Sells Bitcoin for Dividend Funding.” June 3, 2026.

- 247 Wall Street. “Michael Saylor's Strategy Just Did the Unthinkable - It Held Its First Bitcoin Liquidation.” June 2, 2026.

- NYDIG. “Peer-to-peer: Bitcoin's Potential as a Medium of Exchange.”

- T-Strive Digital Credit ETF (DGCR). SEC filing by Strive Asset Management and Tuttle Capital Management, March 2026.

- Alphabet Inc. Issuer Free Writing Prospectus, June 1, 2026.

- Strategy Inc. Q1 2026 Earnings Presentation, May 5, 2026.