全球交易商监管查询APP

什么是WikiFX

DBG Markets盾博:2025年11月03日市场报告

摘要:货币政策转向数据不确定性: 市场焦点转移至美国政府停摆风险市场在新一周开局受到两股主要力量的主导——一方面,美联储的“鹰派降息”推动美元走强;另一方面,美中贸易休战与企业财报强劲表现提振了全球股市的乐观情绪。然而,长期延续的美国政府停摆与官方经济数据“缺席”,令市场面临新的不确定性,投资者正寻求在有限信息下判断美国经济的真实状况。美元驱动:政策分歧确立主导地位上周主要央行的决策显示出明确的政策分歧

货币政策转向数据不确定性: 市场焦点转移至美国政府停摆风险

市场在新一周开局受到两股主要力量的主导——一方面,美联储的“鹰派降息”推动美元走强;另一方面,美中贸易休战与企业财报强劲表现提振了全球股市的乐观情绪。

然而,长期延续的美国政府停摆与官方经济数据“缺席”,令市场面临新的不确定性,投资者正寻求在有限信息下判断美国经济的真实状况。

美元驱动:政策分歧确立主导地位

上周主要央行的决策显示出明确的政策分歧,这种分歧继续支撑美元的相对强势。

虽然美联储宣布降息,但鲍威尔主席在会后发表的谨慎言论表明,美联储的政策前景并未如市场预期般鸽派。此举推升了美国国债收益率,并带动美元全面反弹。

相比之下,日本央行(BoJ)与欧洲央行(ECB)均维持利率不变,强化了全球货币政策之间的结构性差距。政策分歧导致主要外汇对大幅波动——美元/日元突破153.00关口,而欧元/美元则跌至数周低点。

美国政府停摆与数据真空:市场寻求方向

随着货币政策与贸易紧张局势的阶段性结果逐渐被市场消化,投资者的焦点重新回到华盛顿。美国政府停摆已进入第34天,仅差一天就将追平历史纪录,引发外界对其对政府运作及经济数据发布的潜在影响担忧。

停摆所导致的数据“黑洞”令市场对美国经济状况的判断更加困难。包括非农就业(NFP)在内的重要报告可能被延迟,迫使投资者转向私营部门数据以获得即时经济信号。

本周市场将重点关注以下关键数据,以评估美国的经济动能与就业状况:

· ISM制造业PMI(周一):检视工业活动与企业信心的早期信号。

· ISM与S&P服务业PMI(周三):衡量服务业整体健康与就业趋势。

· ADP就业报告(周三):私营部门就业数据,为整体劳动力市场提供先行指引。

市场展望总结: 美元依然受到政策分歧与较高收益率支撑,但在官方数据受限的背景下,短期波动或将加剧。

与此同时,股市仍受益于贸易乐观与企业盈利动能,但美国政府停摆与数据不确定性若持续,可能成为影响市场情绪的潜在风险。

美元强势面临关键考验

美元指数上周自五月以来首次稳收99关口上方,反映出鲍威尔的鹰派基调与持续的避险需求。然而,延续的政府停摆与即将公布的私营部门就业数据的不确定性,将成为本周美元多头的关键考验。

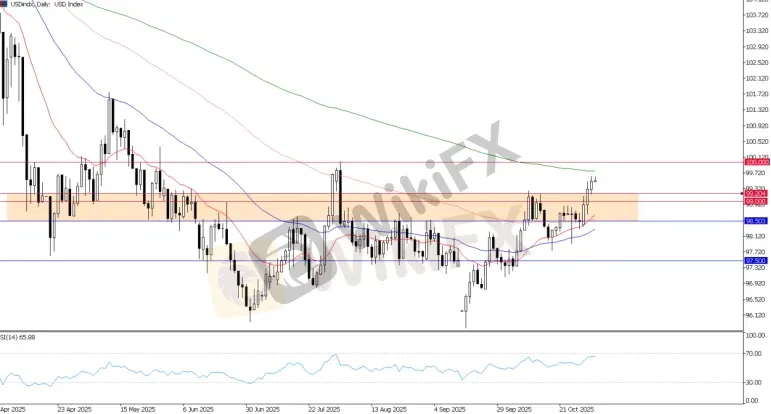

美元指数,日图

美元指数,四小时图

美元指数已成功突破99.00关键阻力,确认短期上行趋势延续,得益于美联储“鹰派降息”及美国收益率优势。当前价格交投于99.50附近,维持积极动能,延续10月以来的升势。

从技术角度看,下一个上行目标位于100.00–100.30区间,该区域可能成为多头的短线“天花板”。 下方支撑位于99.00–99.20,只要价格维持在此区间上方,短期看涨结构仍完好;若跌破,则可能引发修正压力,目标或回落至98中段区域。

美元展望:除了技术面因素,美元的韧性在短期内仍面临两大挑战:

1. 美国政府停摆持续超过一个月,导致官方经济数据延迟发布;

2. 数据真空迫使投资者依赖私营部门数据来判断美国经济与就业状况。

若停摆延长且私营数据显现经济放缓迹象,美元短期或承压;反之,若数据显示韧性,则美元有望继续测试100.00关键阻力区间。

黄金(XAU/USD):收益率压力下的区间拉锯

黄金在此前近10周上涨后,已连续两周回落,目前正努力守稳关键支撑位,同时面临三大不利因素:美元走强、美债收益率上升与避险情绪减弱。

XAU/USD 日线图

黄金价格目前徘徊于$3,990附近,并稳定在$3,900–$4,000支撑区间内。这种抗跌性显示出潜在买盘仍存在,但整体动能明显放缓。

宏观角度来看,美联储谨慎基调引发的实际利率上升,提高了持有无收益资产的机会成本,而风险偏好改善则削弱了避险需求。

前瞻展望:本周黄金的短期方向将取决于美国私营部门数据表现。若ISM或ADP数据疲软,可能抑制收益率上升、助金价重返$4,000关口;反之,若数据强劲,则美元优势将持续,金价或再度测试$3,900支撑位。

XAU/USD 一小时图

从技术面看,黄金在$4,000附近形成明显的区间结构,并受到短期上升通道支撑。

上方$4,000–$4,050为关键阻力区域,多头需突破此位以确认动能恢复;若价格受压于$4,000下方,则回落压力或延续,金价可能再度下探$3,900甚至更低。

本周市场展望总结

全球市场在新一周延续美元强势与风险偏好上升的基调,美联储“鹰派降息”、企业财报稳健以及美中贸易缓和支撑整体风险资产。

然而,美国政府停摆进入第34天,令市场对数据可得性与经济动能的担忧升温。

美元在政策分歧与收益率优势支撑下仍具基础性强势,但短期波动风险上升。黄金则维持在$3,900–$4,000区间震荡,在收益率压力与避险需求减弱之间寻找方向。

市场焦点将聚焦于ISM与ADP就业数据,以判断美国经济与劳动力市场能否在财政与数据不确定性中保持韧性。若数据疲软,或引发美元回调并支撑黄金反弹;反之,若数据稳健,风险偏好与美元强势将进一步延续。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

金价疯狂,镰刀更亮:金盛贵金属,港盘黄金喊单“大杀器”

WikiFX

WikiFX盈利就被判违规,安东环球竟是无实体的幽灵平台

WikiFXB2Prime上线CFD产品 这个平台好做吗?

WikiFX《对话评委:天眼奖幕后》 | Hantec Financial的首席经验官Simon So

WikiFX《对话评委:天眼奖幕后》 | MH Markets区域市场分析总监 Nattachai Chalermwat

WikiFXWikiEXPO Dubai 2025 全球金融科技盛会即将启幕

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算