全球交易商监管查询APP

什么是WikiFX

特斯拉股价创新高,竟不靠卖车?无人驾驶出租车成新引擎

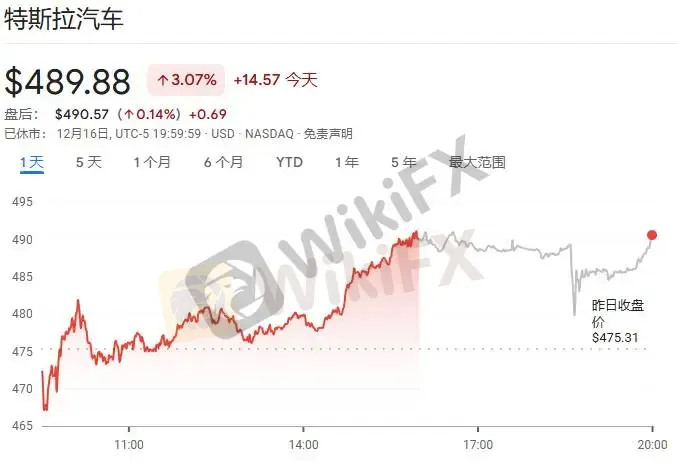

摘要:昨夜,特斯拉股价创下489.88美元的历史新高,连续三个交易日上涨,市值重回1.63万亿美元高位。这波涨势并非来自其传统的电动车销售,而是源于一个更为大胆的故事:无人驾驶出租车(Robotaxi)。特斯拉,这个全球电动车巨头,正试图用一条全新的“第二曲线”,撬动万亿美元的未来出行市场。关键一跃:无人驾驶测试迈入“无安全员”时代最新、也是最关键的催化剂,是特斯拉在得克萨斯州奥斯汀启动了完全无人驾驶的

昨夜,特斯拉股价创下489.88美元的历史新高,连续三个交易日上涨,市值重回1.63万亿美元高位。这波涨势并非来自其传统的电动车销售,而是源于一个更为大胆的故事:无人驾驶出租车(Robotaxi)。特斯拉,这个全球电动车巨头,正试图用一条全新的“第二曲线”,撬动万亿美元的未来出行市场。

关键一跃:无人驾驶测试迈入“无安全员”时代

最新、也是最关键的催化剂,是特斯拉在得克萨斯州奥斯汀启动了完全无人驾驶的Robotaxi测试。车内不仅没有驾驶员,甚至连安全监督员和乘客都没有。这标志着其自动驾驶商业化进入了一个全新的、至关重要的验证期。要知道,就在半年前(2023年6月),特斯拉才刚刚推出有安全员监督的Robotaxi试点服务。从“有人”到“无人”,这个速度远超外界预期。 特斯拉CEO埃隆·马斯克本周亲自证实了这一进展。此举被摩根士丹利等华尔街大行视为验证特斯拉Robotaxi战略的“最重要催化剂”。分析师认为,成功的无人驾驶运营将为两个层面提供关键支撑:一是为个人车主版本的“完全自动驾驶能力(FSD)”移除安全员积累宝贵的实际路测数据;二是为获得全球各地复杂的监管批准提供事实依据。

华尔街的乐观与分歧:万亿蓝图与眼前挑战

对于这一突破,华尔街反应热烈。摩根士丹利描绘了一幅宏伟蓝图:特斯拉Robotaxi车队规模有望从2025年的200辆,快速扩张至2035年的100万辆。凭借其预估的每英里0.59美元的成本优势,特斯拉有望在未来的出行服务市场中占据主导地位。该行预计,到2035年,FSD在特斯拉车主中的渗透率将达到70%。 瑞穗银行更是将特斯拉目标价从475美元上调至530美元,维持“买入”评级。分析师维贾伊·拉凯什指出,全自动驾驶技术的改进将支持特斯拉在奥斯汀、旧金山等地的车队加速扩张,并可能推动监管部门更早批准移除安全员。他以Waymo的数据作为参考:其无人驾驶出租车服务每周已达约45万次,并计划在2026年底达到每周100万次。 然而,并非所有人都如此乐观。巴克莱银行分析师丹·利维保持谨慎,维持“持有”评级和350美元的目标价。他认为,各州监管政策的差异将成为特斯拉服务快速扩张的主要障碍,“推广的时间和规模”仍然是核心问题。

硬币的另一面:传统电动车业务承压

在Robotaxi故事高歌猛进的同时,特斯拉的基本盘——电动车业务——正面临着不小的逆风。今年前两个季度,特斯拉汽车业务收入同比分别下降20%和16%,全球交付量也出现13%的降幅。 在美国本土市场,挑战尤为明显。据考克斯汽车公司的数据,特斯拉11月在美销量跌至四年来的最低点。这主要受到两大因素冲击:一是联邦电动车税收抵免政策对部分车型于9月底到期,抑制了需求;二是消费者对马斯克个人政治言论及行为的持续争议,对品牌形象造成影响。 尽管第三季度收入因税收抵免到期前的“抢购潮”而增长了12%,但10月推出的Model Y和Model 3入门版车型并未能有效提振整体销量,反而可能分流了高端车型的需求。在全球范围内,来自中国比亚迪、小米以及欧洲传统巨头如大众的激烈竞争,正持续挤压特斯拉的市场空间和利润率。

未来之路:两条腿走路,但哪条腿更粗壮?

特斯拉正走在一条独特的道路上:一边用Robotaxi讲述未来的星辰大海,一边在现实的红海中为电动车销量奋力拼搏。 资本市场的热烈反应表明,投资者显然更愿意为那个充满想象力的“软件与出行服务公司”的故事买单。 FactSet数据显示,目前约有40%的分析师给予特斯拉“买入”评级,平均目标价约400美元,仍低于当前股价,这反映了市场的分歧与期待。 对于特斯拉而言,真正的考验在于如何平衡这“两条曲线”。Robotaxi的愿景需要时间验证技术和监管,而电动车业务则必须立即应对激烈的市场竞争和需求波动。马斯克能否让“未来”顺利到来,并同时稳住“现在”的基业,将是特斯拉万亿美元市值故事能否持续的关键。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

热点资讯

AGA产品暴雷、金丰来平台停服协助调查,AI交易系统是“天使守护”还是魔鬼收割?

WikiFX

WikiFX杰我睿开始兑付:有人投5千万?打工妹6万嫁妆被卡,黄金免工费克换克背后竟是高杠杆对赌?过年了,希望不是春天的第一声雷

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算