全球交易商监管查询APP

什么是WikiFX

顶流外汇交易商被曝丑闻,当监管开始沉默,谁来阻止下一场投资灾难?

WikiFX

|

摘要:最近,圈子里有个消息让人恐慌。

最近,圈子里有个消息让人恐慌。

Trading 212,提到它的名字, “英国FCA、澳洲ASIC全牌照”、“2013年前后进入中国市场”等光环标签会在多数人的脑海里一闪而过。

然而,就是这样一位在汇市江湖纵横捭阖逾20载、季度交易量盘踞行业前五的顶流玩家(2025 Q3)却给身后的瞻仰者做了一个坏榜样:无视合规要求,无证开展高风险加密资产销售业务。

讽刺的是,被监管找上门后,Trading 212原地认怂并光速“补票”,但尚未遭受实质性处罚。网友们立即坐不住了,表示为什么以铁腕著称的FCA见了212突现柔情?是不是以后大家都可以先上车再补票?

先上,搞大了再说

2025年10月,英国FCA一纸解除对加密货币交易所交易票据(ETNs)禁令。

求利若渴的Trading 212便迫不及待地向英国用户开放了加密ETN交易。然而,它没有选择合规运营,而是与监管来了一场“背对背拥抱”。

据悉,FCA明确规定,提供加密ETN等“高风险投资产品”需获得单独授权,而彼时Trading 212仅持有传统金融产品(外汇/CFD)牌照。

授权真空期间,Trading 212采用“技术性遮挡”这个骚操作在危险的边缘疯狂试探。新用户下单时,它弹出“系统升级”提示(后被证实为无证经营挡箭牌),却持续投放加密ETN广告。FCA曾警告,加密ETN“极不适合散户投资者”,Trading 212的无证销售行为直接将散户暴露于未经审核的风险中。

直到几个月后,英国监管“适时”介入,Trading 212这才匆忙提交“补充申请”,并于本周一获得许可。这让一众吃瓜平台与投资者当即傻眼,原来以合规为基石的金融游戏还可以这么玩!

Trading 212的问题,远不止于此

都知道212有FCA、ASIC一线品牌,但大佬还有塞浦路斯、保加利亚衍生品业务。好看的贴在脸上,不光彩的藏在兜里。懂行的都知道,这个游戏有点像监管套利。监管惩罚?或许大佬的加密业务早已通过离岸架构转移。

来看一下巧合的时间线,Trading 212 于2024年5月设立塞浦路斯加密实体并获取当地CASP牌照,当年10月以塞浦路斯子公司名义推出加密交易,接着2025年10月在英国等地无证销售ETN。

众所周知,塞浦路斯CySEC的监管宽松度显著高于FCA,其CASP牌照审批快、成本低、投资者保护弱,成为大量双线平台规避英美澳严监管的套利中转站。

公开资料显示,Trading 212塞浦路斯子公司2024年收入翻倍暴涨至4200万英镑(约占集团总营收1.94亿英镑两成)。业内分析认为,这与其业务规模严重不符,存在隐匿利润或转移收入的嫌疑。

这并不是凭空猜测,第三方外汇交易商信息查询服务商外汇天眼官网有多名真实用户曝光:Trading 212以“FCA授权经纪商”身份吸引客户,却将高风险加密交易导入监管薄弱的离岸实体,构成典型的监管套利欺诈。

这些曝光用户IP来自中国、英国、也门、捷克等多个国家,其中有用户指认Trading 212宣称的营业地址是空壳仓库。

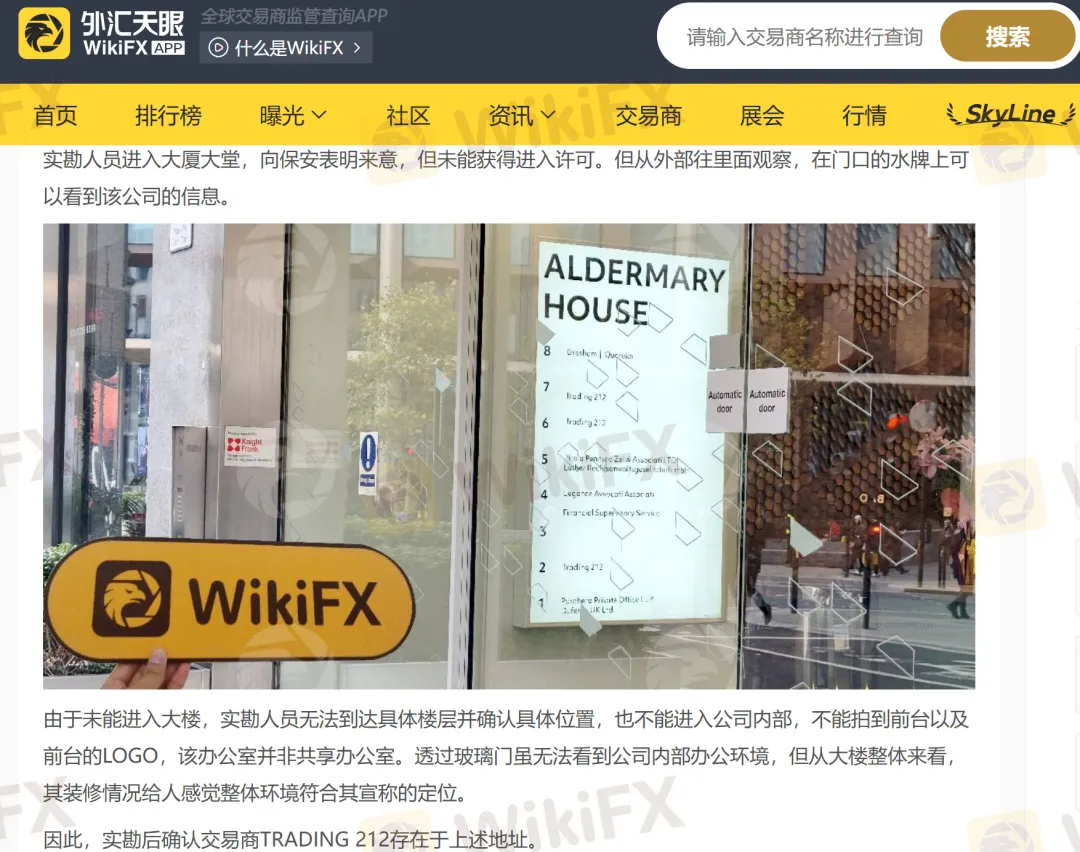

2025年12月中旬,外汇天眼实勘团队曾于前往英国伦敦Aldermary House 10 - 15 Queen Street London EC4N 1TX UNITED KINGDOM这个地址,对交易商TRADING 212进行实地核查。

在办公楼大堂水牌上,工作人员见到该交易商名称,但被拒绝前往具体楼层确认真实情况,未能进入公司内部,无法拍到该公司前台以LOGO等关键信息。

行业颠覆者到风险转嫁者的退变

Trading 212最早的渊源,需要追溯到2004年。该品牌集团最早于保加利亚索菲亚创立,运营主体为欧洲经纪商Avus Capital Ltd 。以下是其发展历程关键时间节点:

- 2006年获得英国FCA牌照(注册号:609146),总部迁至伦敦

- 2008年平台正式上线,首站进入罗马尼亚市场

- 2010年进入波兰及中东(阿联酋、沙特等)

- 2011-2012年扩张至德、法、意等西欧国家

- 2013年进军亚洲市场(中国、韩国)

- 2017年推出无点差免佣金交易,当年收入增长近四倍

- 2021年因流动性风险暂停低价股交易及新用户注册

- 2024年在塞浦路斯设立独立加密实体,获CySEC牌照拓展加密业务

- 2025年转向股票经纪业务,逐步缩减CFD占比

成立以来,Trading 212有其赖以生存的优势,如直通式处理系统(STP)、无交易员干预(NDD),订单直通银行间市场、负余额保护机制,防止账户穿仓等…

二十多年来,这位汇市老玩家向来以“颠覆传统经纪模式”自居,没料到其如今的商业逻辑已扭曲为风险转嫁博弈,实在令人咋舌。

- 合规收缩:公开宣称“从CFDs转向股票经纪”,却通过离岸通道继续销售更高风险的加密衍生品(ETN本质是债务票据,风险高于CFD)。

- 风险隔离:英国主体(持FCA牌)负责引流获客,塞浦路斯加密实体(持CASP牌)承接高风险加密业务。出问题维权,一问一个不吱声。

- 利润转移:2024年塞浦路斯业务收入诡异翻倍,而英国仍是核心利润源(1.5亿英镑),不排除通过内部定价转移利润至低税离岸主体。

- 数据佐证:集团2024年1.94亿英镑营收中,86%依赖英国本土业务,却为不足四分之一的加密收入赌上整个集团的监管信用,商业逻辑令人费解。

FCA的沉默,令人不安

尽管证据确凿,FCA尚未宣布对Trading 212的处罚措施。业内分析人士担忧,若纵容此类“先违规后补票”行为,将形成恶劣示范效应,势必鼓励更多机构效仿。离岸监管套利模式若泛滥,将架空英国本土金融监管体系。

对于投资者而言,这类商业模式让他们面临多重危害:

- 授权欺诈:误以为在FCA监管下交易加密资产。

- 保护缺失:实际资金进入欧盟边缘监管辖区,无法享受英国金融服务补偿计划。

- 维权无门:需跨境起诉塞浦路斯等离岸实体,成本高昂且胜诉渺茫。

Trading 212的做法,让本已如履薄冰的外汇CFD行业多了一份不确定性。未来,在加密货币监管真空中,或许会有越来越多的“创新者”模仿这个危险游戏--利用离岸监管洼地获取廉价牌照,在严格辖区以“技术中立”名义打擦边球,通过集团架构转移风险与利润。

最受伤的,永远不是资本,而是手无寸铁的投资者。我们以为的FCA铠甲,不过是Trading 212精心编织的皇帝新衣。当监管的利剑迟迟不肯落下,谁来阻止下一场发生在眼皮的欺诈?

欢迎在评论区,听到你的声音~

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任