全球交易商监管查询APP

什么是WikiFX

油价高位运行,美债收益率为何随之波动?

摘要:中东地区局势变动带动国际原油价格持续走高,目前已触及2022年以来的峰值。这一走势直接推升全球通胀预期,债券市场关注点也随之调整,不再局限于短期通胀压力,而是开始思考:油价的持续高涨,是否会进一步拖累本已显露疲态的经济增长,进而改变美债市场的现有交易逻辑。油价上涨带来的通胀忧虑,已成为近期美债市场波动的核心驱动因素。全球基准布伦特原油价格较2月底上涨约40%,收盘于每桶103美元左右,这一涨幅直接

中东地区局势变动带动国际原油价格持续走高,目前已触及2022年以来的峰值。

这一走势直接推升全球通胀预期,债券市场关注点也随之调整,不再局限于短期通胀压力,而是开始思考:油价的持续高涨,是否会进一步拖累本已显露疲态的经济增长,进而改变美债市场的现有交易逻辑。

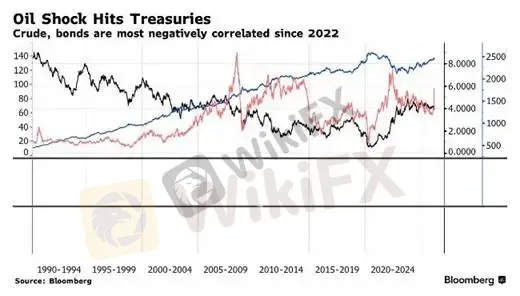

油价上涨带来的通胀忧虑,已成为近期美债市场波动的核心驱动因素。全球基准布伦特原油价格较2月底上涨约40%,收盘于每桶103美元左右,这一涨幅直接加剧了市场对通胀上行的担忧。

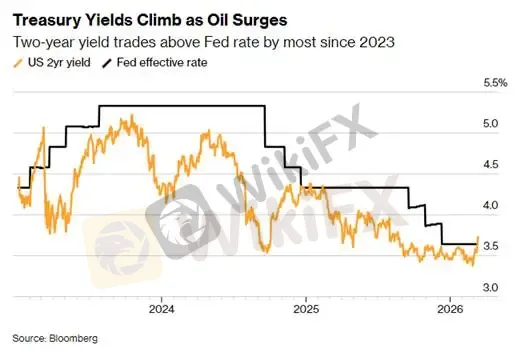

受此影响,美债市场出现明显抛售,10年期美债收益率从2月底的3.94%升至4.25%及以上,这一联动趋势与2022年俄乌冲突期间的市场表现高度一致。

通胀压力的持续升温,正在快速改变市场对美联储货币政策的预期。此前,市场普遍预计美联储将在2026年实施降息,但随着油价不断高企,这一预期逐步消退。掉期市场数据显示,当前市场对今年美联储降息的预期已不足一次完整降息,而两周前这一预期仍为三次;期权定价则显示,12月前美联储加息的可能性超过20%。本周美联储将召开议息会议,油价上涨带来的通胀压力,必然会成为官员们讨论的重点。过去数年美国通胀波动较大,多数时间高于美联储2%的长期目标,此次油价上涨无疑进一步增加了政策调控的难度。

随着局势持续发酵,市场讨论的重心逐渐从单纯的通胀冲击,转向油价飙升对经济增长的潜在影响。目前,美国劳动力市场和消费者支出已出现疲态,能源价格的持续上涨,可能进一步抑制消费活力和整体经济活动。

相关分析显示,美国历史上多次严重经济衰退,均发生在能源价格突然飙升之后——尽管并非每次油市冲击都会引发衰退,但当前经济环境下,这种风险需要重点关注。

对于美债未来走势,市场目前存在明显分歧,分歧的核心是,通胀压力与增长风险究竟哪一种力量会主导市场。

从当前整体金融市场的表现来看,尚未出现明确的增长衰退信号,标普500指数仅较1月历史高点低约5%,说明市场整体情绪仍相对平稳。美联储2024年的一项研究也显示,此前俄乌冲突引发的油价飙升,虽推高了整体通胀,但对核心通胀和整体经济活动的影响有限,这在一定程度上与能源在美国生产和消费中所占份额相对较小有关。

但油价高位维持的时间,将直接决定其对经济和美债市场的最终影响。当前,相关局势的发展,增加了油价持续高企的可能性,而美国经济已显露失速迹象——2月雇主裁员、失业率攀升等数据,进一步加大了增长风险。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

交易圈的小姐姐,瘾大,是坏事吗?

WikiFX

WikiFX监管风险预警:这些经纪商监管信息变更,牌照被撤销或套牌、无证经营

WikiFX这个“蚂蚁科技”的自动跟单是骗局 Lucky Ant Trading无法出金

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算