全球交易商監管查詢APP

什麼是WikiFX

川普再度搖旗 風險資產迎來強勁反彈

摘要:川普有別于歷任美國總統,其個人特質較為好大喜功,其影響力不僅左右短期資本市場動盪,另外主要的執政核心政策為美國再工業化、企圖改變結構性貿易財政逆差、活絡民間投資。自4月解放日至今,我們看到川普在實踐政策理念的過程中遇到一些顛簸,但傳達了相當重要的成功精神:倘若方向明確、又何懼道路太遙遠。在無關個人對川普的評價為前提,我們認為川普的心態值得投資人進行效仿。(圖一、川普指出未來的好日子還很多;資料來源

川普有別于歷任美國總統,其個人特質較為好大喜功,其影響力不僅左右短期資本市場動盪,另外主要的執政核心政策為美國再工業化、企圖改變結構性貿易財政逆差、活絡民間投資。

自4月解放日至今,我們看到川普在實踐政策理念的過程中遇到一些顛簸,但傳達了相當重要的成功精神:倘若方向明確、又何懼道路太遙遠。在無關個人對川普的評價為前提,我們認為川普的心態值得投資人進行效仿。

")

(圖一、川普指出未來的好日子還很多;資料來源:Truth social)

上周非農資料引起市場譁然,促使市場對於9月降息一碼預期躍升至95%,全年度降息預期為3碼。促進美國十年期公債下滑至4.2%以下,黃金則重返3380美元/盎司關口之上。整體市場氛圍圍繞在接下來美聯儲新任理事人選,預期未來寬鬆貨幣政策支撐美國股市不跌!

的確,倘若未來財政部順利發債,資金成本必須仰賴美聯儲減少美國政府利息支出。

")

(圖二、25年全年預期降息3碼;資料來源:Fed Watch)

回頭關心景氣前瞻指標ISM採購經理人PMI資料,該資料包48.0,低於前值49.0,維持製造借景氣收縮。不過該資料實質上弱中透露出製造業景氣穩定。

五大主項目表現

新訂單46.4→47.1,上升0.7%

產出50.3→51.4,上升1.1%

雇傭45.0→43.4,下降1.6%

供應商交期跌破榮枯值,54.2→49.3,下降4.9%

庫存49.2→48.9,下降0.3%

製造業活絡與否則觀察雇傭以及供應商交期,顯示當前雖然製造業景氣收縮,但供應商交期數值下降則有利於物價成本下行,子細項原物料價格由69.7下降至64.8,下降4.9%。

而需求部分較上月改善,新訂單以及積壓訂單的上升,搭配庫存與用戶端庫存資料減少,在關稅前提早拉貨效應後,7月製造業採購經理人態度仍保有回補庫存之意圖。

")

(圖三、美國7月ISM採購經理人PMI;資料來源:ISM Report)

倘若整體美國製造業要走強,關稅底定以及貨幣政策轉往寬鬆,整體製造業復興的趨勢道路在未來仍保有正向正向發展機會。短期的逆風來自於終端需求疲軟,但在第三季維持穩定度過短期逆風,接下來耶誕節行情的購物需求有望成為下一個刺激終端消費的潛在催化劑。

雖然終端消費疲軟,但AI相關的資本支出角度仍不停歇,本年度差異化經濟將影響未來資本市場差異化走勢。4大CSP業者財報已全數開出,從電話會議觀察並未暫停2025年資本支出的計畫,並且指引2026年更會擴大投資,這也為美國四大指數的費城半導體、納斯達克科技股帶來更大的底部支撐,我們認為在終端需求疲軟的背景下,指數下修空間或將有限。

黃金方面仍順著市場對於降息預期行情而走高,我們仍將主軸放在美元指數未來上揚的動能的強勁與否來判斷非美貨幣以及黃金走勢。

黃金技術面分析

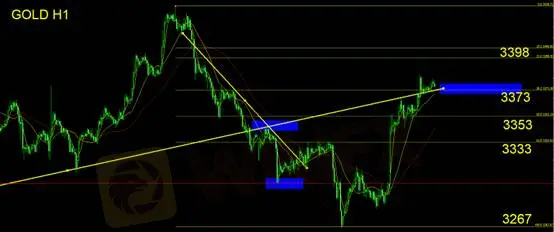

當前黃金價格走勢已上破費波納契(61.8)壓力位3373,不過從小時線K線進行觀察,建議投資人要預防假突破的可能性。以經驗法則進行判斷,3373不守則日K現將收陰線,也意味著反轉的概率加大。

今日交易計畫:昨日日高3385-3386不突破,則仍應視為反彈格局,後續以3353-3373區間震盪概率較高。保守投資人可於日內保持空口觀望,確立日K收反轉向下K線形態再行空方操作。激進投資人可於日內進行空單操作,上破3390則出場,觀察費波納契(23.6)壓力位效力,再行空方操作。

支撐:3373/3353/3333/3267

壓力:3398

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平台立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

Plus500嘉伍佰進軍印度衍生品市場,當地約九成交易者仍處虧損

WikiFX

WikiFX最近不少人都在查詢GDFS TRADE的評價,這家交易商安全嗎?立即查看監管資訊與天眼評分

WikiFXTrade Nation 2024 年營收躍升至 2,170 萬英鎊,全年轉虧為盈

WikiFX【JACK平台評測】AXI Trader外匯券商評價:從開戶到出金、交易環境完整解析

WikiFX穩定幣牌照政策太嚴苛?

WikiFXYuh執行長Markus Schwab在Swissquote完成全額收購後離任;Swissquote遭瑞士Finma要求加強可疑活動控管

WikiFXXS.com 與 Centroid 合作擴展流動性分銷

WikiFX7/28-8/3最新外匯詐騙平台示警

WikiFX最近uSMART Group盈立集團討論度很高,這家交易商評價如何?監管情形、營運狀況一次看

WikiFX匯率計算

USD

CNY

當前匯率: 0

請輸入金額

USD

可兌換金額

CNY

開始計算