全球交易商監管查詢APP

什麼是WikiFX

美國股市年內必然回落 如同我們在4月認為股市必然創高!

摘要:當前股市依然牛氣沖天,但股市持續推升的時間越長,反倒讓我們對於未來下行風險擔憂加劇!4月在市場哀鴻遍野之際,我們認為股市必然創高的主要原因在於估值!當時SP500的未來12個月市盈率已跌落10年平均均值,所有的股票都變得相當便宜,具有中、長期投資之佈局價值。但如今,標準普爾五百未來市盈率已達22.4,為2021年以來相當昂貴的位置,從估值的角度出發,未來回落風險當然不可不慎!(圖一、SP500位來

當前股市依然牛氣沖天,但股市持續推升的時間越長,反倒讓我們對於未來下行風險擔憂加劇!

4月在市場哀鴻遍野之際,我們認為股市必然創高的主要原因在於估值!當時S&P500的未來12個月市盈率已跌落10年平均均值,所有的股票都變得相當便宜,具有中、長期投資之佈局價值。

但如今,標準普爾五百未來市盈率已達22.4,為2021年以來相當昂貴的位置,從估值的角度出發,未來回落風險當然不可不慎!

")

(圖一、S&P500位來12個月市盈率;資料來源:FactSet)

指單單從估值膨脹問題不足以解釋股市會進行回落,估值可以維持高位不墜靜待企業盈利跟上腳步,以盤代跌的劇本反倒是在估值過高的時後股票不一定會產生全面性修正。

但很遺憾的,我們從美國經濟結構進行審視,今年下半年所遇到的問題,不支持標準普爾未來以盤代跌的可能性。

一、 內需不振、失業人口持續增高

美國內需消費動能須仰賴穩定的收入來源與財富效應。這也是為什麼觀察美國內需動能會以就業人口資料為重中之重。

更近一步探討當前美國失業人口結構,穩定的收入來源來自於工資收入,觀察下圖失業人口結構,小於5周與大於15周的就業人口創下3年新高表現,5-14周的失業人口雖微幅下滑,但本周非農資料發佈,三者同步攀升,那麼內需消費的失速將帶動整體股市回落。

")

(圖二、失業人口時間;資料來源:M平方)

二、 為什麼內需不振會有這麼大影響,不是還有AI稱腰嗎?

如果美國內需消費不振,會影響 S&P 500 多少個產業?S&P500板塊中消費板塊市值佔據15-17%的權重,如果以比重來看似乎造成的影響性為部分影響,因為這是最直接性的受害產業。

Industrials(工業)、Energy(能源)、Tech(Information Technology)產業為間接性影響,雖然不是“純消費驅動”,但消費疲軟仍會傳導。

運輸、航空、物流需求下降,開車、出行、工廠產能利用率降低,油氣需求減少。電子產品、家電銷售下降,

如果美國內需消費疲弱:

直接衝擊板塊:Consumer Discretionary + Staples → 15–17% 權重

高度相關板塊:Communication Services、Financials、Real Estate → 約 20% 權重

間接受影響板塊:Industrials、Energy、部分 Tech → 間接受波及

換句話說,至少 5–6 個主要板塊會受到顯著影響,占 S&P 500 市值約 35–40%。

如果算上傳導效應,可以說 超過一半的產業都會被波及。

實體層面受到影響,股市必然會受到該問題而擴及全面性的投資市場氛圍。指數當前全面性的上漲主要受到大型藍籌股擴大資本支出,未來企業的成長性仍屬於穩健態勢,但外強中乾問題遲早要反映在總體指數表現。

未來風險資產全面性回落,對於黃金的影響我們將在下一篇評論進行闡述。

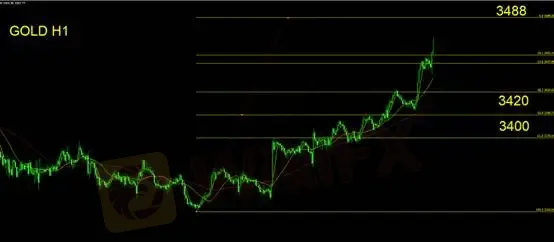

黃金技術面分析

以費波納契延伸波全展之幅度預估目標價落在3488,但我們認為當前黃金已進入了超漲範疇,投資人應留意追多風險。當前多單在手投資人,應採取移動止盈方式。下方支撐關注3420/3400。目標價不一定會到,而上漲趨勢中的思考邏輯應該是關注支撐而非目標價或壓力位元。

支撐跌破代表趨勢轉換、壓力位並非多方趨勢的天花板。

空手投資人仍需保持空手觀望,多單投資人應採取移動止盈、空單投資人應先儘快離場

支撐:3420/3400

壓力:3488

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平臺立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

模擬交易大賽心得分享:冠軍策略揭祕,助你贏在起點

WikiFX

WikiFXQ3交易得失分析徵集令

WikiFXCMC Markets 任命 Sarah Ing 為資深獨立董事

WikiFXLMAX Group聘請前高盛高階主管擴充美洲團隊

WikiFX最近不少台灣投資人在查詢CommBank,這平台安全嗎?券商監管資訊、展業情形一次看

WikiFXBlackrock貝萊德成為 Freedom Holding Corp. 第二大股東

WikiFXHantec Markets英國亨達任命 Michael Nichols 為 B2B 部門 CEO

WikiFX匯率計算

USD

CNY

當前匯率: 0

請輸入金額

USD

可兌換金額

CNY

開始計算