全球交易商監管查詢APP

什麼是WikiFX

黃金連七漲再刷歷史新高

摘要:伴隨著總體經濟資料疲軟,市場對於降息預期再度陷入狂熱。年內降息3碼預期再度推升黃金、風險資產齊步走高。對於市場狂熱追逐資產回報的投機心態我們不以為然。當前市場漠視流動性問題以及認為未來不會回檔,一場潛在的風暴正在醞釀。山頂上玩、有誰能贏?(圖一、年內降息3碼預期由37→43.4%;資料來源:FedWatch Tool)美國7月JOLTs職位空缺資料包718.1萬空缺數,前值修正735.7萬空缺數,

伴隨著總體經濟資料疲軟,市場對於降息預期再度陷入狂熱。年內降息3碼預期再度推升黃金、風險資產齊步走高。對於市場狂熱追逐資產回報的投機心態我們不以為然。當前市場漠視流動性問題以及認為未來不會回檔,一場潛在的風暴正在醞釀。

山頂上玩、有誰能贏?

")

(圖一、年內降息3碼預期由37→43.4%;資料來源:FedWatch Tool)

美國7月JOLTs職位空缺資料包718.1萬空缺數,前值修正735.7萬空缺數,若從美國職位空缺與失業人口進行比率計算,當前1個人可以找到1.02分工作,相較於2022年7月1個人可以找到兩份工作整整減少了一半。

這也意味著未來通膨風險不高,但終端商品消費通縮以及物價通縮風險逐步升溫。終端消費通縮是因為消費者可支配所的減少,高彈性需求商品(奢持品)將會減少消費,轉向購買日常生活所需之用品。

")

(圖二、職位空缺與失業人數比值;資料來源:M平方)

然而,在就業方面我們已經看到永久性失業問題結構化。大於27周未找到工作者上升至182.6萬人數,該資料已創下2022年2月以來新高,根據Generative AI as Seniority-Biased Technological Change: Evidence from U.S. R´esum´e and Job Posting Data論文指出,自2023年第1季度開始,採用AI的公司的初級員工相對於未採用的公司急劇下降,而高級員工的數量繼續增加。初級下降主要是由於招聘速度減慢,而非離職增加,在批發和零售貿易中影響最大。按照教育程度的異質性顯示出一個U型模式:中層畢業生的下降幅度最大,而精英和低層畢業生的影響較小。

")

(圖三、長期失業人口結構性失業,主因來自職缺消失;資料來源:M平方)

(圖四、低職位工作者自2023年人數驟降;資料來源:Generative AI as Seniority-Biased Technological Change: Evidence from U.S. R´esum´e and Job Posting Data)

總得來說,技能不足者為了生活只能尋找更低薪或是充實自己技能成為高階工作者,職位空缺減少問題主要原因不是因為景氣不好,反而是部分工作崗位已經消失。

最後再回過頭來觀察物價,根據7月ISM採購經理人PMI報告內容指出,多數商家已調漲產品價格,主要因關稅帶動原材料成本提高,終端購買力消費退卻、商品調漲終將影響企業銷售與盈利概況,實際經濟層面影響尚未反應至風險資產。

當前的FOMO情緒尚未意識到風險逐漸加劇,風報比不對等為投資之大忌,對於老練的交易者來說,在趨勢即將轉換之際,耐心與靜待趨勢反轉,成為修煉的當前的必要課題。

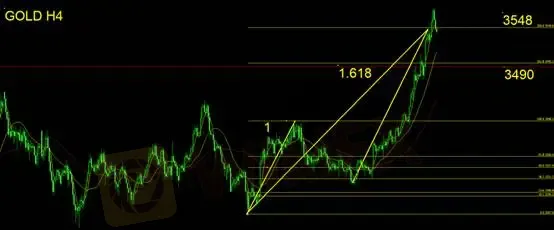

黃金技術面分析

延續昨日技術面觀察,投資人理應保持空手,亦或是多單出場反手做空。我們仍維持原本觀點,3548之上為超漲行情,技術面以滿足1:1.618上漲滿足點,黃金連七漲刷新高點,投資人仍需注意追多風險,空方操作則可以將防守守在3580,此操作理由為短線乖離過大,目標為收斂回5MA,3512一帶,倘若後續延續下跌下破3490,則意味趨勢反轉。

支撐:3490

壓力:3548

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平台立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

模擬交易大賽心得分享:冠軍策略揭祕,助你贏在起點

WikiFX

WikiFXQ3交易得失分析徵集令

WikiFXCMC Markets 任命 Sarah Ing 為資深獨立董事

WikiFXLMAX Group聘請前高盛高階主管擴充美洲團隊

WikiFX最近不少台灣投資人在查詢CommBank,這平台安全嗎?券商監管資訊、展業情形一次看

WikiFXBlackrock貝萊德成為 Freedom Holding Corp. 第二大股東

WikiFXHantec Markets英國亨達任命 Michael Nichols 為 B2B 部門 CEO

WikiFX匯率計算

USD

CNY

當前匯率: 0

請輸入金額

USD

可兌換金額

CNY

開始計算