全球交易商監管查詢APP

什麼是WikiFX

EIA每週資料:油商大賺錢!

摘要:EIA 公佈截至 2026年5月22日 當周的原油市場資料,幾個反直覺的現象同時出現 — 產出創新高、煉廠全負荷開機,但庫存仍持續下降。油價高企的狀態下,油商大舉開採原油以提供市場需求,但這並非單純的“供給充裕”故事,而是“供給極度吃緊”情境。1. 美國原油產出 13,715 千桶/日(13.715 mb/d)創歷史新高,單周較前周 +25 千桶/日。2. 煉廠產能利用率 飆升至 94.5%,遠超

EIA 公佈截至 2026年5月22日 當周的原油市場資料,幾個反直覺的現象同時出現 — 產出創新高、煉廠全負荷開機,但庫存仍持續下降。油價高企的狀態下,油商大舉開採原油以提供市場需求,但這並非單純的“供給充裕”故事,而是“供給極度吃緊”情境。

1. 美國原油產出 13,715 千桶/日(13.715 mb/d)創歷史新高,單周較前周 +25 千桶/日。

2. 煉廠產能利用率 飆升至 94.5%,遠超 88–92% 的典型營運區間,單周煉油投料 +652 千桶/日。

3. 汽油庫存日數下降至 約 23.8 天,顯示需求端持續消化產能。

當前的現實是 — 產出、價格、庫存三者同步發出“供給緊繃”信號。資料支援市場概況缺乏原油以加大開採,但背後存在更深層的結構問題,也直接撐起了上下游油商的非典型毛利。

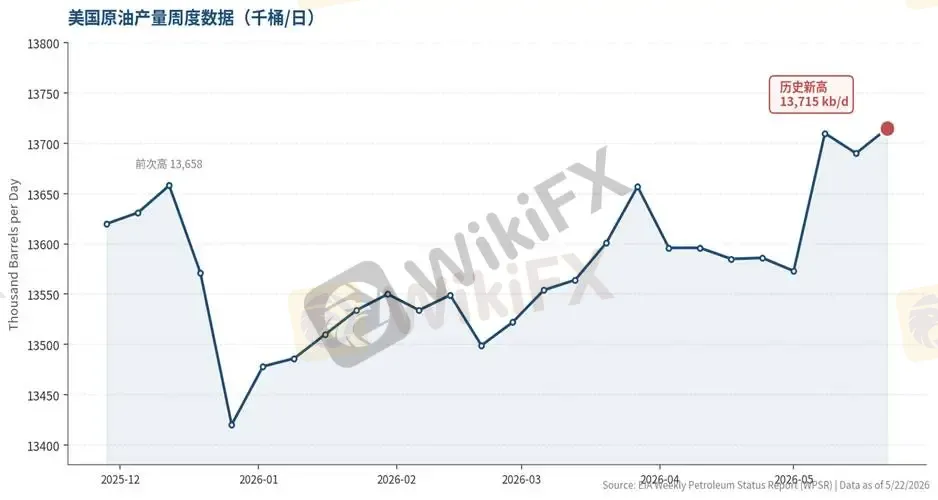

先看本周最關鍵的數字 — 美國原油產出沖到 13,715 千桶/日,刷新歷史紀錄。需要先厘清的是,這個數字相較 2025年12月的前高 13,658 千桶/日,增量僅約 60 千桶/日(0.4%)。這不是產能的結構性擴張,而是 “邊際產能” 在高油價誘因下被快速釋放的結果。

圖1 美國原油周度產量。在 WTI ~$97 的高位與中東供給中斷的雙重誘因下,美國產出從 5月初的 13,573 跳升至 13,715 千桶/日,創歷史新高。

美國葉岩油主力區域 Permian 盆地的盈虧平衡價格約在每桶 $40–50 區間,而當前 WTI 價格在 $95–100 浮動,單桶毛利率超過 $50,幾乎是 2024 年(WTI ~$70)水準的兩倍。在這種利潤結構下,油商的反應是幾乎“立刻可見”的:

4. (a) 庫存井 (DUC, Drilled but Uncompleted) 的快速完井 — 這部分量能彈性最高,幾乎可在 4–8 周內將產出釋出,是短期增量的主力。

5. (b) 壓裂 (frac) 服務密集度提升 — 油商加價委外壓裂服務,加快現有鑽井的完井速度。

6. (c) 技術效率提升 — 包含橫向井距優化、多井墊工法等,但這類是慢變數,對單周 +25 千桶/日的跳升幾乎無解釋力。

換言之,當前的產量新高更接近“被價格拉出來的彈性供給”,而非“技術驅動的新產能”。這意味著一旦油價回落到 $70 區間,這部分邊際產量很可能在 6–12 個月內回吐。

如果產量資料是“上游”的信號,那麼煉廠資料就是“下游”的真實需求晴雨錶。本周煉廠產能利用率 94.5% 是過去 6 個月最高位,且遠超 88–92% 的典型營運區間。

圖2 美國煉廠產能利用率。5月22日當周跳升至 94.5%,已逼近行業的機械極限。典型情況下煉廠會保留 5–10% 的安全裕度以應對歲修和故障。

需要特別說明的是,94.5% 在煉廠工程語境下屬于“非典型高負荷”狀態。原因在於:

煉廠設備(裂解裝置、加氫裝置)需要定期維護,長期高負荷會顯著增加機械故障風險。美國本土煉廠總產能 18,162 千桶/日,本周 Gulf Coast 區(PADD 3)利用率甚至高達 96%,已逼近物理極限。煉廠願意承受這種風險全負荷開機,唯一合理解釋是 — 裂解價差太誘人。

在 WTI $97 的價位,美國葉岩油商的現金毛利率約在 $50/桶 量級。再加上產量從年初的 ~13,500 千桶/日攀升至 13,715 千桶/日,量、價兩端同步擴張:

在量能貢獻的部分,單日新增產量約 215 千桶 × $97 = 每日新增收入約 $2,090 萬。價格彈性:WTI 價格較年初 $73 上漲約 33%,而 lifting cost 幾乎剛性。單位毛利率從 $30/桶(2025年底)擴張至 $50/桶(當前)— 擴張幅度 67%。

煉廠的盈利來自“原油價 vs 成品油價”的差額,業內稱為 3-2-1 裂解價差(即 3 桶 WTI 投料可產出約 2 桶汽油 + 1 桶蒸餾油)。當前資料:

汽油 NYH 現貨價 $3.548/加侖(約 $149/桶)、蒸餾油 NYH 現貨價約 $3.787/加侖(約 $159/桶)、WTI 現貨 $97/桶。3-2-1 裂解價差擴張至 約 $55/桶(典型區間 $15–25/桶)。

圖3 WTI 原油價格 vs 3-2-1 裂解價差。4月以來兩者同步抬升,但裂解價差擴張幅度更顯著 — 這是煉廠願意冒機械風險全負荷運轉的根本原因。

換算成煉廠層面的現金流:以美國煉廠日處理 1,700 萬桶估算,單日全行業煉油毛利約 $9.4 億,是 2024 年同期約 $3 億的 3 倍。這就是為什麼 5月22日當周煉油投料一口氣增加 652 千桶/日 — 在這種價差下,每多一桶原油投入煉廠,都是直接的現金收入。

圖4 各類油品庫存相對5年均值的偏離度。除丙烷因暖冬累積外,原油、汽油、蒸餾油全面低於5年均值,蒸餾油更是負 11%,警訊最強。

當周庫存變化:

l 商業原油庫存:周減 -3.3 百萬桶 (低於5年均值 -2%)

l 汽油庫存:周減 -2.6 百萬桶 (低於5年均值 -6%)

l 蒸餾油庫存:周減 -2.1 百萬桶 (低於5年均值 -11%) — 警訊最強

l 總商業石油庫存:周減 -8.3 百萬桶

l 原油進口:5.2 mb/d,單周大降 -804 千桶/日

這是一個完整的“供需緊繃”鏈條:

原油進口下降 → 國內產量不得不補位(13,715 創新高) → 煉廠全速運轉(94.5%)→ 仍無法跟上需求 → 庫存全面下降 → 價格維持高位 → 油商毛利擴張

每一環都在傳達同一個訊號:短期供給已經動用了幾乎所有的彈性資源(鑽機、庫存井、煉廠裕度),但市場仍處於消耗存量庫存的狀態。

美國油商之所以能在這個時點享受到“非典型超額利潤”,本質上是接收了中東供給中斷讓出來的市場空間。然而這同樣意味著 — 一旦美伊達成 60 天 MOU 草案、霍爾木茲複航,當前的高油價、高煉廠利用率、高裂解價差都會迅速塌陷。

對投資者而言,需要警惕的不是“當前油商是否賺錢”(答案顯然是賺),而是 — 這種超額利潤可以持續多久?

黃金技術面分析

黃金破底後重新收復4500整數關口,最低觸及4366,震盪幅度超過150美元。短線破底翻帶動MACD擺蕩式指標進行收斂,空方動能逐漸轉弱,但從形態來看仍需以空方視之。

空方節奏為高不過高、底持續破低。當前走勢突破布林帶中軌,使短線行情陷入震盪,應關注上方4575阻力效力。倘若上破該位,也代表反彈延續,空方則無進場機會。

操作建議:日內反彈延續概率大,若有強彈則關注4575伺機介入空單,必須確立K現收轉折向下K線組合才能進場空單佈局。止損建議:35美元。

支撐:4389

壓力:4575

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平臺立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

黃金交易只看 RSI 就夠了?這套順勢策略,新手也能快速上手!

WikiFX

WikiFX暴衝行情必學:移動止損這樣設

WikiFXBlackBull紐市2026財年營收成長30%至2400萬美元

WikiFXMitrade延長阿根廷足球協會區域贊助至2027年

WikiFXASIC獲法院令清算Capital Guard,1740萬澳元投資者資金去向成謎

WikiFXTIOmarkets 推出一站式手機交易App,整合開戶、入金與MT4/MT5交易

WikiFX外匯天眼發布:7/22-7/28外匯詐騙風險平台

WikiFX用RSI指標抓買賣點:掌握進場、反轉與背離訊號

WikiFX「用白話文下單,AI 幫你寫策略」:OmniPhi 推代理交易平台

WikiFX保護性止損安全區:前高前低外要加幾點才不被掃?

WikiFX