Lời nói đầu:Thặng dư thương mại Trung Quốc phá kỷ lục, PBoC bí mật rút thanh khoản ngược chính sách nới lỏng, PPI bật dương sau deflation. Phân tích chuyên sâu cơ chế USD/CNY, dòng tiền và tác động toàn cầu.

Tháng 5 năm 2026, Trung Quốc thu về thặng dư thương mại 105,43 tỷ USD trong một tháng duy nhất. Nhưng đằng sau con số ấy là một nghịch lý tài chính ít người chú ý: ngân hàng trung ương Trung Quốc đang âm thầm rút thanh khoản khỏi hệ thống trong khi miệng vẫn tuyên bố chính sách nới lỏng.

Đây không phải mâu thuẫn vô tình. Đây là bằng chứng cho thấy thặng dư thương mại của Trung Quốc đã lớn đến mức bắt đầu làm phức tạp chính những công cụ điều hành kinh tế của chính Bắc Kinh.

Vậy số tiền 105 tỷ USD mỗi tháng đó thực sự đang chảy đi đâu, và ai trên thị trường tài chính toàn cầu đang chịu tác động từ dòng chảy khổng lồ này?

Con số phá vỡ khuôn khổ cũ

Trong lịch sử kinh tế hiện đại, chưa có quốc gia nào duy trì thặng dư thương mại ở quy mô mà Trung Quốc đang đạt được. Năm 2025, con số này chính thức vượt 1,19 nghìn tỷ USD, lần đầu tiên một quốc gia đơn lẻ phá qua ngưỡng nghìn tỷ đô trong một năm tài chính. Đây không phải một kỷ lục mang tính biểu tượng. Theo báo cáo tháng 1/2026 của Bộ Tài chính Mỹ, thặng dư hàng hóa của Trung Quốc chiếm gần 70% tổng thặng dư hàng hóa toàn cầu, một tỷ trọng mà ngay cả các mô hình kinh tế quốc tế chuẩn mực nhất cũng khó lường trước.

Tháng 5 năm 2026 tiếp tục phá kỳ vọng: thặng dư đạt 105,43 tỷ USD, vượt consensus thị trường ở mức 92,1 tỷ USD, với xuất khẩu tăng vọt 19,4% so với cùng kỳ năm trước lên mức kỷ lục 376,78 tỷ USD. Tốc độ này không phải ngẫu nhiên, mà một phần đến từ việc các công ty đẩy nhanh nhập khẩu linh kiện từ Trung Quốc để dự phòng trước khả năng giá năng lượng leo thang do xung đột Trung Đông kéo dài, còn một phần khác phản ánh năng lực cạnh tranh xuất khẩu đang thực sự tăng tốc.

Song, điều quan trọng hơn số liệu thương mại là câu hỏi đằng sau nó: dòng tiền từ thặng dư khổng lồ này đang di chuyển theo cơ chế nào, và nó đang làm biến dạng thị trường tài chính theo những chiều hướng nào mà không phải ai cũng nhìn thấy?

Nghịch lý PBoC: Nới lỏng trên giấy, thắt chặt trên thực tế

Ngân hàng Nhân dân Trung Quốc vẫn duy trì lập trường chính sách tiền tệ “nới lỏng vừa phải” chính thức từ cuối năm 2024. Nhưng từ tháng 3 năm 2026, PBoC đã thực hiện điều hoàn toàn trái ngược: liên tục rút ròng thanh khoản khỏi hệ thống qua nghiệp vụ thị trường mở trong ba tháng liên tiếp từ tháng 3 đến tháng 5, đồng thời không thực hiện bơm tiền qua nghiệp vụ repo đảo ngược 7 ngày trong tuần đầu tháng 6.

Điều gì buộc PBoC phải làm như vậy? Cơ chế khá rõ ràng nếu theo dõi kỹ.

Khi thặng dư thương mại phình to, các nhà xuất khẩu Trung Quốc thu về một lượng lớn ngoại tệ. Vì kỳ vọng nhân dân tệ sẽ tiếp tục tăng giá, họ có động cơ mạnh mẽ để chuyển đổi ngoại tệ thành CNY ngay lập tức thay vì giữ lại. Các ngân hàng thương mại đứng ra mua ngoại tệ từ nhà xuất khẩu, và cơ sở tiền tệ trong hệ thống tự động mở rộng. Lãi suất liên ngân hàng (DR001) kết quả là trượt dài, rơi xuống 10 điểm cơ bản dưới mức lãi suất chính sách, từ mức thông thường 5 điểm cơ bản, một mức lệch quá lớn để PBoC có thể coi là ổn.

Đây chính là cơ chế mà giới phân tích gọi là “vòng lặp tái chế thặng dư” (surplus recycling loop): thặng dư thương mại tạo ra đề xuất mở rộng cơ sở tiền tệ, PBoC phải bơm hút để kiểm soát, vô tình tạo ra sức căng giữa tín hiệu chính sách và hành động thực tế.

Theo phân tích của nhóm kinh tế học thuộc Guoxin Securities, tổng bơm ròng thanh khoản của PBoC đã giảm từ 2,06 nghìn tỷ nhân dân tệ trong hai tháng đầu năm 2026 xuống chỉ còn 648 tỷ nhân dân tệ trong cả bốn tháng từ tháng 1 đến tháng 4. Đây là mức rút ròng thực chất, dù ngôn ngữ chính sách không thay đổi.

Hệ quả thị trường của nghịch lý này: nhà đầu tư nước ngoài có thể bị dẫn dắt sai hướng nếu chỉ đọc tuyên bố chính sách mà không theo dõi hành vi thực của PBoC.

Kế hoạch 5 năm lần thứ 15: Lời giải cho mọi thứ

Để hiểu tại sao Trung Quốc vẫn tiếp tục xuất khẩu thặng dư ra thế giới và có vẻ không có ý định dừng lại, cần đọc Kế hoạch 5 năm lần thứ 15 (2026-2030) như một tuyên ngôn chiến lược quốc gia, không phải như một danh sách mục tiêu kinh tế.

Kế hoạch này được soạn thảo trong bối cảnh lịch sử đặc thù: đây là bản kế hoạch đầu tiên sau khi Washington triển khai hàng loạt biện pháp kiểm soát xuất khẩu chip tiên tiến (2022-2025) nhắm vào Trung Quốc, và cũng là bản kế hoạch đầu tiên sau khi AI tổng quát trở thành lĩnh vực cạnh tranh công nghệ có tính sống còn.

Chính vì vậy, AI được đề cập đến 52 lần trong văn kiện này, so với chỉ 6 lần trong Kế hoạch 5 năm lần thứ 14. Sự chênh lệch về tần suất ngôn ngữ này là tín hiệu, không phải trang trí.

Những trụ cột ưu tiên cụ thể của kế hoạch gồm: dành trên 7% tăng trưởng chi tiêu R&D toàn xã hội mỗi năm; nâng tỷ trọng “các ngành kinh tế số cốt lõi” trong GDP lên 12,5% vào năm 2030; đạt mục tiêu 70% tự cung cấp trong bán dẫn công nghệ quan trọng vào năm 2030; triển khai quỹ đầu tư mạo hiểm nhà nước quy mô 1 nghìn tỷ nhân dân tệ (tương đương 138 tỷ USD) tập trung vào AI, robot và công nghệ mới nổi; và đưa AI vào 70% các ngành trọng điểm vào năm 2027, tiến tới 90% vào năm 2030.

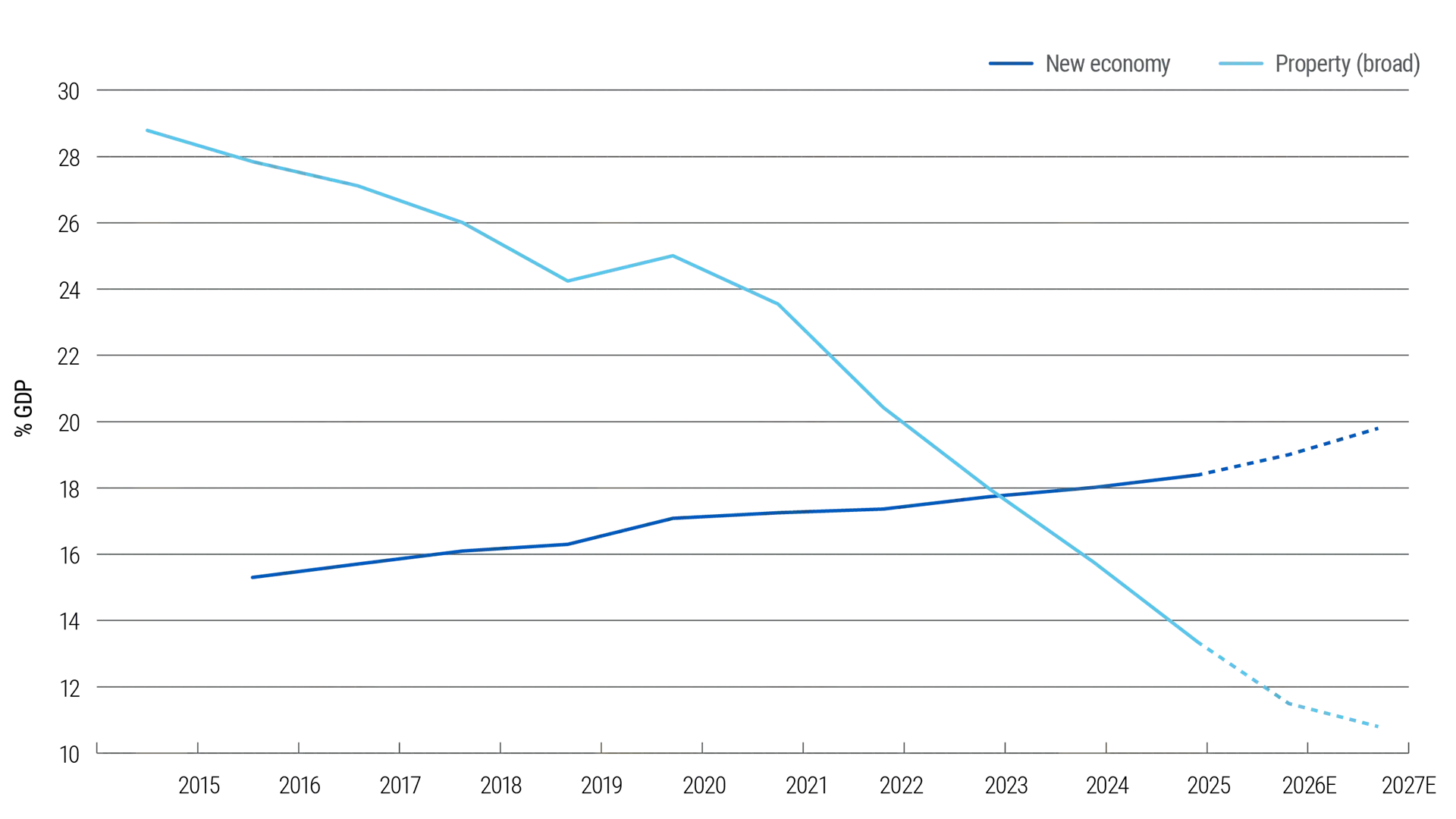

Tăng trưởng kinh tế mới của Trung Quốc tiếp tục vượt trội so với các lĩnh vực truyền thống như bất động sản - Nguồn: National Bureau of Statistics, Haver, PIMCO

Điều đáng chú ý là cách kế hoạch xử lý vấn đề tiêu dùng. Kế hoạch xác nhận mục tiêu khu vực dịch vụ đạt 100 nghìn tỷ nhân dân tệ vào năm 2030 theo ước tính của Hội đồng Nhà nước, nhưng không đặt ra bất kỳ ràng buộc định lượng nào cho tiêu dùng hộ gia đình.

Điều này nói lên rất nhiều: Bắc Kinh không coi sự chuyển dịch sang tiêu dùng là một cam kết chính sách có thể đo lường, mà là một xu hướng dài hạn cần được nuôi dưỡng khi điều kiện cho phép. Hiện tại, ưu tiên vẫn là phía cung.

Kết quả tất yếu: khoảng cách giữa Trung Quốc sản xuất 30% giá trị gia tăng sản xuất toàn cầu nhưng chỉ tiêu thụ chưa đến 15% tổng cầu toàn cầu sẽ không thu hẹp có ý nghĩa trong những năm tới.

Nguồn: World Bank (2024)

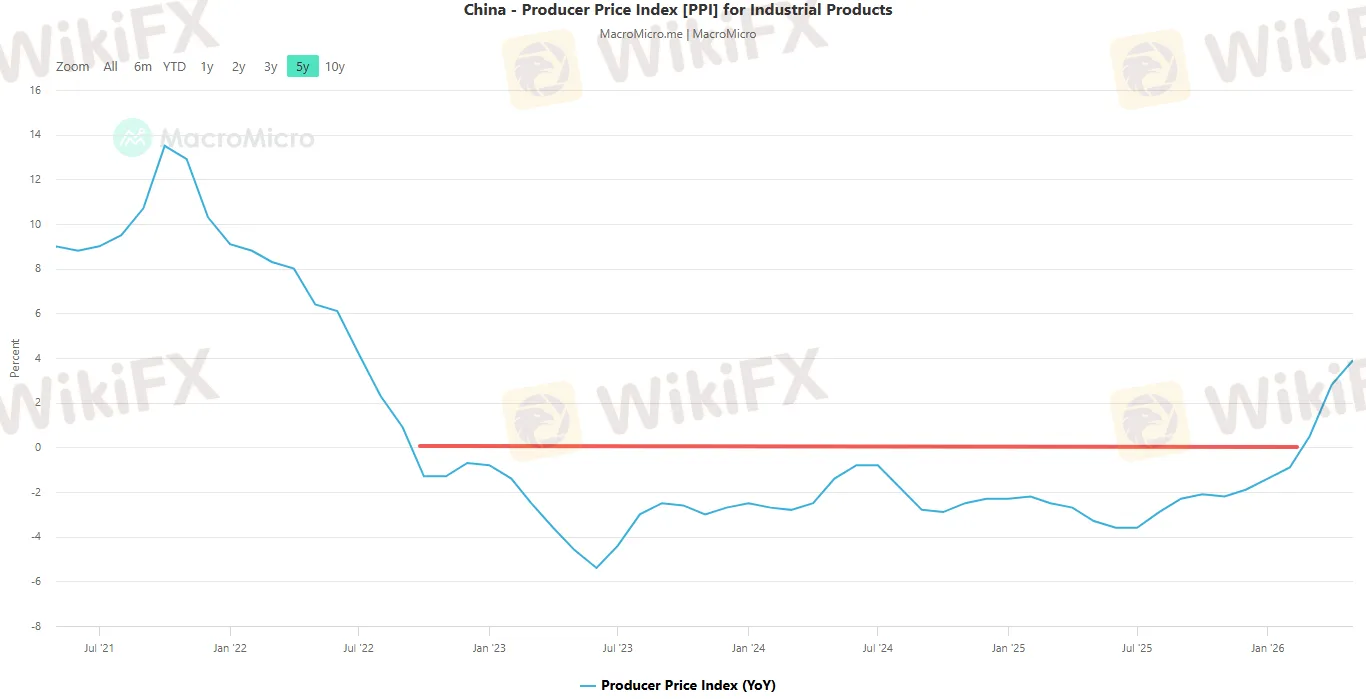

PPI bật dương: Tin tức bị bỏ qua nhưng có hệ quả lớn nhất

Trong tất cả các dữ liệu kinh tế Trung Quốc được công bố gần đây, có một con số đang bị đánh giá thấp một cách nghiêm trọng.

Theo dữ liệu của Cục Thống kê Quốc gia Trung Quốc (NBS) công bố ngày 10/6/2026, Chỉ số Giá sản xuất (PPI) tháng 5/2026 tăng 3,9% so với cùng kỳ năm trước, nhanh hơn 1,1 điểm phần trăm so với tháng 4, trong khi giá đầu vào của nhà sản xuất còn tăng mạnh hơn ở mức 5,8% so với cùng kỳ.

Bối cảnh quan trọng để đọc con số này: Trung Quốc trải qua hơn 27 tháng liên tiếp PPI âm kể từ năm 2022, trong thời gian đó giá xuất xưởng rơi vào vùng giảm phát sâu và xuất khẩu hàng Trung Quốc đồng nghĩa với xuất khẩu giảm phát sang phần còn lại của thế giới. Sự đảo chiều lên +3,9% là một bước ngoặt có ý nghĩa kép.

Nguồn: MacroMicro

Về mặt nội địa, đây là tín hiệu sớm cho thấy chính sách “chống nội chiến” (anti-involution) đang bắt đầu phát huy tác dụng. Khi chính phủ thiết lập mức giá sàn tối thiểu trong ngành xe điện và siết chặt bổ sung năng lực vô hạn, biên lợi nhuận doanh nghiệp bắt đầu hồi phục. Với nhà đầu tư cổ phiếu Trung Quốc, đây là tín hiệu có thể action được: PPI tăng -> biên lợi nhuận phục hồi -> chứng khoán công nghiệp phản ứng tích cực.

Về mặt toàn cầu, tuy nhiên, câu chuyện lại phức tạp hơn và đây là phần mà nhiều người đôi khi bỏ quên.

Khi giá xuất xưởng Trung Quốc bắt đầu tăng, làn sóng giảm phát mà Trung Quốc đã “xuất khẩu” sang phần còn lại của thế giới trong 2-3 năm qua sẽ suy yếu dần.

Điều này có hệ quả trực tiếp lên không gian chính sách của các ngân hàng trung ương thị trường mới nổi: họ vốn được hưởng lợi từ lạm phát thấp do hàng Trung Quốc giá rẻ tràn vào, nhưng nếu giá hàng Trung Quốc bắt đầu leo dốc, dư địa cắt giảm lãi suất sẽ thu hẹp lại. Đây là rủi ro cấu trúc mà thị trường chưa định giá đầy đủ.

Câu hỏi 105 tỷ Đô: Dòng tiền thực sự chảy đi đâu?

Để trả lời câu hỏi này một cách có hệ thống, cần phân tích theo bốn kênh dòng chảy chính.

Kênh thứ nhất: Tỷ giá USD/CNY và cơ chế sterilization của PBoC.

Tại thời điểm 24/6/2026, tỷ giá USD/CNY onshore là 6,8097, trong khi USD/CNH offshore là 6,8149. So với đỉnh 7,31 hồi tháng 1/2025, nhân dân tệ đã tăng giá khoảng 7% trong vòng 17 tháng. Đây là mức tăng đáng kể ngay cả khi xét theo tiêu chuẩn của các đồng tiền được kiểm soát chặt.

Spread giữa CNY và CNH - Nguồn: Investing.com

Điều thú vị hơn là diễn biến trong tuần này: PBoC hôm 24/6/2026 đã đặt tỷ giá tham chiếu (midpoint) ở mức 6,8195, yếu hơn ngày hôm trước là 6,8171, đây là ngày thứ ba liên tiếp PBoC chủ động làm yếu midpoint. Điều này diễn ra ngay sau khi Chủ tịch ECB Christine Lagarde kêu gọi thảo luận toàn cầu về tình trạng định giá thấp của nhân dân tệ, dẫn số liệu IMF ước tính CNY bị định giá thấp 15-16%.

Việc PBoC cố tình “phản đòn” bằng cách đặt midpoint yếu hơn trong ba ngày liên tiếp không phải tín hiệu PBoC muốn đồng tiền mất giá. Đây là quản lý biến động (volatility management), nhằm tạo ma sát hai chiều để ngăn chặn đà tăng một chiều quá dốc.

Ngân hàng J. Safra Sarasin của Thụy Sĩ, một trong những đơn vị lạc quan nhất về CNY, đang nhắm mục tiêu 6,50 vào cuối năm 2026, một mức tăng thêm khoảng 4,5% từ hiện tại.

Kịch bản này được hỗ trợ bởi ba luận điểm: thặng dư tài khoản vãng lai tiếp tục mạnh, lợi suất trái phiếu Mỹ-Trung đang thu hẹp dần khi Fed có khả năng cắt giảm lãi suất, và PBoC đang chấp nhận CNY mạnh hơn để phục vụ mục tiêu quốc tế hóa nhân dân tệ.

Kênh thứ hai: Tái chế thặng dư qua thị trường USD.

Một phần đáng kể của dòng thặng dư được các tổ chức tài chính Trung Quốc tái chế qua thị trường trái phiếu đô la Mỹ. Điều này tạo ra lực cầu kỹ thuật ổn định cho nhóm tài sản tín dụng USD từ các tổ chức phát hành Trung Quốc. Đây là kênh dòng tiền ẩn quan trọng: thặng dư thương mại không chỉ tác động lên tỷ giá thông qua thị trường giao ngay mà còn tái định hình cầu tín dụng USD ở thị trường ngoài lãnh thổ.

Kênh thứ ba: Đồng tiền chuỗi cung ứng châu Á.

Kế hoạch 5 năm lần thứ 15 tiếp tục đặt cược lớn vào bán dẫn, AI và sản xuất tiên tiến, nghĩa là nhu cầu nhập khẩu chip từ Đài Loan và Hàn Quốc sẽ duy trì ở mức cao. Tại thời điểm 24/6/2026, USD/TWD giao dịch ở mức 31,73 và USD/KRW ở 1.546,80. Cả hai đồng tiền này đang chịu sức căng cạnh tranh: vừa hưởng lợi từ nhu cầu Trung Quốc (đẩy tỷ giá lên), vừa chịu rủi ro từ cạnh tranh xuất khẩu của Trung Quốc trong các sản phẩm bên dưới trong chuỗi giá trị.

Kênh thứ tư: Dòng chảy vào thị trường mới nổi qua kênh thương mại.

Khi hàng hóa Trung Quốc bị chặn tại thị trường Mỹ do thuế quan, chúng chuyển hướng sang các thị trường mới nổi với giá cạnh tranh. ASEAN đã củng cố vị trí đối tác thương mại lớn nhất của Trung Quốc trong năm 2025, vượt cả EU và Mỹ.

“China Shock 2.0”: Món quà và quả bom hẹn giờ cho thị trường EM

Một trong những phân tích có trọng lượng nhất về tác động toàn cầu của thặng dư Trung Quốc đến từ Nomura, tổ chức này gọi hiện tượng đang diễn ra là “China Shock 2.0”.

Đây là phần tiếp theo của cuộc chấn động Trung Quốc đầu tiên (China Shock 1.0) vào những năm 2000 khi gia nhập WTO. Lần này, không phải áo sơ mi hay giày dép, mà là xe điện, pin lithium-ion, tấm pin mặt trời, robot công nghiệp và bây giờ là cả chip AI.

Nomura đã lập bản đồ chi tiết cấp sản phẩm cho 45 quốc gia và tìm thấy bằng chứng thống kê rõ ràng: các nước nào có tỷ trọng nhập khẩu từ Trung Quốc tăng mạnh trong 2-3 năm qua thường đồng thời chứng kiến tăng trưởng sản xuất trong nước chậm lại và giảm phát tại chỗ diễn ra. Nomura ước tính khoảng 560 tỷ USD xuất khẩu Trung Quốc mỗi năm đang cần tìm kiếm thị trường mới ngoài Mỹ, do thuế quan đóng cửa kênh này.

Tác động hai mặt là đặc trưng quan trọng nhất của China Shock 2.0.

Về mặt tích cực, lạm phát thấp do hàng Trung Quốc giá rẻ tràn vào đang tạo dư địa cho nhiều ngân hàng trung ương thị trường mới nổi cắt giảm lãi suất, giải phóng nguồn lực cho tăng trưởng nội địa. Nomura dự báo Ngân hàng Dự trữ Ấn Độ có thêm 100 điểm cơ bản dư địa cắt giảm, trong khi Philippines và Thái Lan có thể hạ lãi suất thêm 75 điểm cơ bản.

Về mặt tiêu cực, sức cạnh tranh từ hàng nhập khẩu Trung Quốc đang bóp nghẹt ngành sản xuất địa phương, đặc biệt ở Đông Nam Á và Nam Á. Nghiên cứu của Rhodium Group chỉ ra một thực tế đau lòng hơn: kỳ vọng rằng Trung Quốc leo thang chuỗi giá trị sẽ tạo ra thị trường cho hàng hóa thâm dụng lao động từ các thị trường mới nổi khác đang bị đập tan, vì nhu cầu nội địa Trung Quốc quá yếu để hấp thụ thứ mà họ không tự sản xuất được.

Và như đã đề cập, sự đảo chiều của PPI Trung Quốc từ âm lên +3,9% có thể là tín hiệu rằng làn sóng hàng Trung Quốc cực kỳ rẻ đang bước vào giai đoạn cuối. Nếu đúng vậy, dư địa cắt lãi suất của các NHTW thị trường mới nổi sẽ cần được tận dụng sớm hơn thay vì trì hoãn.

“Tân Tam Bảo” và cuộc chuyển đổi xuất khẩu thế hệ mới

Để hiểu tại sao thặng dư thương mại Trung Quốc vẫn tăng dù Mỹ áp đặt hàng rào thuế quan khổng lồ, cần nhìn vào cấu trúc xuất khẩu đã thay đổi căn bản.

Ba ngành được Bắc Kinh đặt tên là “tân tam bảo” gồm xe điện, pin lithium-ion và năng lượng mặt trời đang trở thành cột trụ xuất khẩu mới, thay thế dần điện tử tiêu dùng và dệt may truyền thống.

Sản xuất xe điện thuần điện tại Trung Quốc tăng từ 1 triệu chiếc năm 2020 lên 9,5 triệu chiếc trong năm 2025. Xuất khẩu xe cắm điện (bao gồm cả hybrid) bùng nổ từ 3 tỷ USD năm 2020 lên 59 tỷ USD năm 2025, tức tăng gần 20 lần trong 5 năm.

BYD đang hướng đến mục tiêu xuất khẩu 1 triệu xe trong năm 2025 và tham vọng đến 5 triệu xe một năm trong trung hạn, tức tiệm cận quy mô xuất khẩu xe hơi của Nhật Bản hiện tại.

Pin lithium-ion là câu chuyện tương tự: Trung Quốc cung cấp 70% lượng pin nhập khẩu của Mỹ và 86% của EU. Các thị trường như Ấn Độ, Pakistan, Brazil và Saudi Arabia nhập khẩu từ 80% đến 99% pin từ Trung Quốc. Sự phụ thuộc này không phải một điểm yếu của các quốc gia nhập khẩu, mà là chiến lược nhúng sâu chuỗi cung ứng được Bắc Kinh triển khai có chủ đích trong một thập kỷ qua.

Đặc biệt đáng chú ý là xuất khẩu năng lượng mặt trời. Tháng 3 năm 2026 ghi nhận kỷ lục: 68 GW điện mặt trời xuất khẩu trong một tháng duy nhất, tăng 70% so với cùng kỳ năm trước. Năm mươi quốc gia lập kỷ lục nhập khẩu pin mặt trời Trung Quốc trong tháng đó.

Điều thú vị là xuất khẩu năng lượng tái tạo Trung Quốc đang được hưởng lợi gián tiếp từ chính cuộc xung đột ở Trung Đông, khi các quốc gia tìm cách giảm phụ thuộc vào nhiên liệu hóa thạch.

Kiến trúc ngầm của Nhân Dân tệ

Câu chuyện Trung Quốc trên thị trường tài chính không chỉ là câu chuyện về tỷ giá hay thặng dư. Có một chiều kích thứ ba quan trọng hơn trong dài hạn: việc xây dựng một hệ thống thanh toán quốc tế song song với cơ sở hạ tầng hiện do đô la Mỹ và SWIFT chi phối.

Hệ thống thanh toán liên ngân hàng xuyên biên giới của Trung Quốc (CIPS) hiện xử lý khoảng 40 nghìn tỷ nhân dân tệ mỗi quý, tương đương khoảng 5,6 nghìn tỷ USD. Khoảng 30% thương mại của Trung Quốc hiện được thanh toán bằng nhân dân tệ, tăng từ 14% năm 2019 và chưa đến 1% năm 2010. Trung Quốc đã thiết lập đường dây hoán đổi tiền tệ song phương với 32 ngân hàng trung ương trên toàn cầu.

Đây không phải là thách thức trực tiếp với vai trò của đô la Mỹ như tài sản dự trữ hay công cụ định giá tài sản toàn cầu, vì điều đó đòi hỏi những thay đổi cấu trúc sâu hơn nhiều. Tuy nhiên, theo phân tích của CFR, khi ngày càng nhiều giao dịch thương mại được định tuyến qua CIPS thay vì SWIFT, tầm với của các biện pháp trừng phạt tài chính Mỹ sẽ dần bị bào mòn ở ngoại vi.

Đây không phải sự thay thế hệ thống, mà là xây dựng kênh thoát cho những trường hợp hệ thống cũ không còn tiếp cận được.

Điều quan trọng cho nhà đầu tư là CIPS mở rộng ra các trung tâm ngoài lãnh thổ ở châu Phi, Trung Đông và Trung Á đang tạo ra nguồn thanh khoản nhân dân tệ mới ở các thị trường mới nổi, cơ sở hạ tầng này vừa phục vụ thương mại vừa tạo điều kiện cho nhân dân tệ đóng vai trò dự trữ khu vực.

Tác động liên thị trường

Sau khi phân tích các cơ chế, điều nhà đầu tư và người giao dịch ngoại hối cần là một bản đồ tác động thực tế. Có thể tổng kết theo từng lớp tài sản.

Về USD/CNY, ba lực lượng đang va đập nhau.

Áp lực tăng giá đến từ thặng dư thương mại khổng lồ và kỳ vọng chính sách (PBoC ngầm chấp nhận CNY mạnh hơn để quốc tế hóa). Áp lực ngược chiều đến từ việc Fed có thể tiếp tục giữ lãi suất cao, chênh lệch lợi suất Mỹ-Trung vẫn còn đáng kể dù đang thu hẹp.

Lực thứ ba là PBoC: bằng cách đặt midpoint yếu hơn ba ngày liên tiếp (kể cả hôm nay 24/6/2026), họ đang gửi tín hiệu rằng tốc độ tăng giá nhanh hơn là không được hoan nghênh, dù hướng đi cuối cùng là tăng giá vẫn được duy trì. Vùng giao dịch 6,75-6,85 trong quý này có vẻ là biên độ PBoC đang nhắm đến.

Về thị trường trái phiếu Trung Quốc, lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Trung Quốc giao dịch ở khoảng 1,73-1,75% trong tháng 6/2026, phản ánh môi trường lãi suất thấp, dư thừa thanh khoản và kỳ vọng nới lỏng tiếp tục trong trung hạn. Tuy nhiên, sự đảo chiều PPI từ âm sang dương có thể tạo ra áp lực tăng nhẹ lên lợi suất nếu lạm phát bắt đầu thực sự phục hồi. Đây là tail risk cần theo dõi.

Về các đồng tiền châu Á, USD/TWD (31,73) và USD/KRW (1.546,80) đang phản ánh trạng thái cân bằng giữa hai lực: lợi từ chuỗi cung ứng Trung Quốc và tổn từ cạnh tranh xuất khẩu Trung Quốc trong các sản phẩm thấp hơn trong chuỗi giá trị. Kế hoạch 5 năm lần thứ 15 của Trung Quốc đặt cược lớn vào bán dẫn, có nghĩa là lực cầu chip từ Đài Loan và Hàn Quốc sẽ duy trì, một yếu tố neo giá tích cực cho TWD và KRW.

Về hàng hóa, nhu cầu Trung Quốc với đồng, nickel, lithium và đất hiếm gắn liền với tốc độ triển khai xe điện và năng lượng tái tạo. Bất kỳ cú giảm tốc nào trong sản xuất EV Trung Quốc sẽ tạo ra sóng lan đến các nước xuất khẩu khoáng sản như Chile, Indonesia và DRC.

Địa chính trị là biến số, không phải nền tảng

Khi phân tích về Trung Quốc, chúng ta không thể bỏ qua yếu tố địa chính trị, nhưng nó không phải là yếu tố quyết định nhất.

Cuộc cạnh tranh công nghệ Mỹ-Trung xung quanh chip tiên tiến không có dấu hiệu giảm nhiệt. Tuy nhiên, thay vì bị đặt vào thế thụ động, Trung Quốc đang tích cực xây dựng hệ sinh thái bán dẫn thay thế, với hàng loạt IPO trên sàn Thượng Hải và Hồng Kông từ các công ty chip nội địa như Biren, Moore Threads, và Iluvatar trong năm 2025-2026.

Điều có ý nghĩa hơn về mặt địa chính trị là cái mà nhiều nhà phân tích gọi là “khoảnh khắc quyền lực trung bình” (middle power moment).

Các quốc gia thu nhập trung bình như Brazil, Indonesia hay Arab Saudi trước đây ít có đòn bẩy đàm phán với các cường quốc kinh tế lớn. Khi Trung Quốc trở thành lựa chọn thay thế đáng tin cậy, đặc biệt trong công nghệ xanh và cơ sở hạ tầng kỹ thuật số, các nước này có thể chơi hai bên với điều kiện có lợi hơn.

Đây là sự thay đổi cấu trúc địa chính trị đang diễn ra chậm nhưng chắc, và nó có hệ quả trực tiếp cho dòng chảy đầu tư từ Trung Quốc sang các thị trường mới nổi.

Lời kết

105 tỷ USD thặng dư thương mại mỗi tháng của Trung Quốc đang chảy theo bốn kênh song song.

Một phần được tái chế trực tiếp qua thị trường USD (trái phiếu, tín dụng offshore) bởi các tổ chức tài chính Trung Quốc, tạo ra lực cầu kỹ thuật cho tài sản đô la.

Một phần thứ hai tạo ra áp lực tăng giá nhân dân tệ khi nhà xuất khẩu chuyển đổi ngoại tệ thành CNY, buộc PBoC phải can thiệp âm thầm ngược lại tuyên bố chính sách nới lỏng.

Một phần thứ ba chảy vào chuỗi cung ứng châu Á qua kênh nhập khẩu chip và linh kiện tiên tiến, là neo giá cho TWD và KRW.

Và phần thứ tư đang dần được định tuyến qua hạ tầng CIPS và nhân dân tệ, xây dựng một kênh tài chính song song dài hạn.

Cả bốn kênh này đều đang hoạt động đồng thời, và mỗi kênh tạo ra một bộ tín hiệu thị trường khác nhau. Nhà đầu tư chỉ theo dõi một trong số đó sẽ có cái nhìn không hoàn chỉnh.

Câu hỏi thực sự không phải là “Trung Quốc có tiếp tục xuất khẩu thặng dư không?” Câu trả lời cho điều đó gần như chắc chắn là có, ít nhất trong phạm vi 5 năm tới do Kế hoạch 5 năm lần thứ 15 đặt ra.

Câu hỏi quan trọng hơn là: trong bối cảnh PPI đã bật dương và “disinflation export” từ Trung Quốc đang mất dần cường độ, liệu lực căng giữa thặng dư khổng lồ bên ngoài và nhu cầu nội địa yếu bên trong có thể tiếp tục được kiểm soát bằng chính sách đủ lâu không, hay tại một điểm nào đó, thị trường sẽ buộc một điều chỉnh mà Bắc Kinh không hoàn toàn kiểm soát được?

Câu trả lời đó, theo quan điểm của WikiFX, vẫn còn bỏ ngỏ. Song, điều chắc chắn là các tín hiệu thị trường để theo dõi giờ đây không còn chỉ là tỷ giá USD/CNY hay kim ngạch xuất khẩu nữa, mà là chênh lệch giữa DR001 và lãi suất chính sách của PBoC, xu hướng PPI Trung Quốc tháng tiếp theo, và quy mô của midpoint fixing mỗi ngày của PBoC, vì ba con số đó đang nói lên nhiều hơn bất kỳ tuyên bố chính sách chính thức nào.

Đối với nhà đầu tư và trader forex muốn tìm hiểu thêm về các sàn môi giới đang cung cấp sản phẩm giao dịch liên quan đến các cặp tiền tệ và thị trường được đề cập trong bài, WikiFX cung cấp cơ sở dữ liệu tra cứu và đánh giá độc lập, minh bạch về các tổ chức tài chính trên toàn cầu.

Câu hỏi thường gặp (FAQ)

Tỷ giá USD/CNY hôm nay là bao nhiêu và xu hướng ra sao?

Theo dữ liệu ngày 24/6/2026, tỷ giá USD/CNY onshore là 6,8097 và USD/CNH offshore là 6,8149. Kể từ đỉnh 7,31 hồi tháng 1/2025, nhân dân tệ đã tăng giá khoảng 7% trong 17 tháng. PBoC hôm nay đặt midpoint tham chiếu ở 6,8195, yếu hơn ngày hôm qua, phản ánh chiến lược kiểm soát biến động hơn là thay đổi hướng đi.

PPI Trung Quốc tháng 5/2026 là bao nhiêu và có ý nghĩa gì?

PPI tháng 5/2026 tăng 3,9% so với cùng kỳ năm trước theo dữ liệu từ NBS công bố ngày 10/6/2026, đây là mức tăng đáng kể sau hơn 27 tháng giảm phát liên tiếp. Điều này cho thấy chính sách “chống nội chiến” đang phát huy hiệu quả, nhưng cũng báo hiệu làn sóng giảm phát xuất khẩu từ Trung Quốc sang thế giới có thể đang yếu dần.

CIPS của Trung Quốc có thể thay thế SWIFT không?

Không trong ngắn hạn. CIPS xử lý khoảng 40 nghìn tỷ nhân dân tệ mỗi quý (khoảng 5,6 nghìn tỷ USD), trong khi SWIFT xử lý hàng trăm nghìn tỷ USD. Tuy nhiên, CIPS đang xây dựng một kênh dự phòng cho các giao dịch nhân dân tệ, đặc biệt có giá trị với các đối tác muốn giảm phụ thuộc vào hệ thống dựa trên đô la Mỹ.

Kế hoạch 5 năm lần thứ 15 của Trung Quốc có thay đổi mô hình xuất khẩu không?

Không đáng kể trong 3-5 năm tới. Kế hoạch ưu tiên công nghệ, bán dẫn và sản xuất tiên tiến mà không đặt ra ràng buộc định lượng cho tiêu dùng nội địa. Khoảng cách sản xuất 30% so với tiêu dùng 15% của Trung Quốc trên toàn cầu sẽ tiếp tục tồn tại.

Thị trường mới nổi nào hưởng lợi nhiều nhất từ thặng dư Trung Quốc?

Theo hai chiều: các nước xuất khẩu khoáng sản chiến lược (Brazil, Chile, Indonesia, DRC) hưởng lợi từ nhu cầu Trung Quốc với pin và công nghệ xanh; trong khi các nước có cơ sở sản xuất mỏng và thị trường tiêu dùng mở (Thái Lan, một phần ASEAN) chịu áp lực cạnh tranh từ hàng Trung Quốc giá rẻ.

Nguồn tham khảo

- South China Morning Post - China's central bank sets weaker yuan midpoint for third day.

- China Banking News - Is China's mounting trade surplus forcing the central bank to tighten?

- National Bureau of Statistics of China - China's PPI up 3.9% in May 2026.

- National Bureau of Statistics of China - National Economy in May 2026.

- Nomura Connects - China Shock 2.0: How Cheap Imports Are Impacting Economies.

- Nomura - China's Trade Diversion Could Swamp Other Emerging Markets.

- FXMacroData - The People's Bank of China: Easing Into the Storm.

- Council on Foreign Relations - China's Currency is Now Facing Substantial Appreciation Pressure.

- ING Think - CNY at a Glance: China's yuan moves into our bullish scenario.

- ING Think - Asia FX Talking: PBoC Happy to Guide Renminbi Higher.

- Trading Economics - China Balance of Trade.

- Trading Economics - China 10-Year Government Bond Yield.

- US Treasury - January 2026 FX Report.

- Fair Observer - China's Use of Renminbi and CIPS Challenges US Dollar.

- The Diplomat - China's Accelerating Efforts to Internationalize the Renminbi.

- Steptoe - China Steps Up Policies to Internationalize Renminbi.

- DigiChina, Stanford - Forum: Technology in China's 15th Five-Year Plan.

- Liberty Street Economics (NY Fed) - China's Electric Trade.

- Ember - Chinese Solar Exports Double to Record.

- Rhodium Group - How China's Overcapacity Holds Back Emerging Economies.

- Neuberger Berman - China's Blueprint: What the 15th Five-Year Plan Means for Global Investors.

- UBS Asset Management - China Bonds: Diversification Potential Beyond the Dollar (2025).