全球交易商监管查询APP

什么是WikiFX

1月FOMC会议

摘要:FOMC会议一如市场预期维持利率不动,维持利率水平在3.50%-3.75%。利率会议申明稿中表明,经济活动稳步扩张、虽然就业增长相对疲软,但失业率已显示稳定迹象,通胀风险已经一定程度上消退,预计关税通胀将在2026年中消退。虽然该次会议保持货币政策中性偏紧,但鲍威尔同时也提及,如果看到关税影响的峰值,表明可以放宽政策。换句话说,只要见到年中通胀如期见顶回落,时序进入6、7月即可开启降息周期。本次1

FOMC会议一如市场预期维持利率不动,维持利率水平在3.50%-3.75%。利率会议申明稿中表明,经济活动稳步扩张、虽然就业增长相对疲软,但失业率已显示稳定迹象,通胀风险已经一定程度上消退,预计关税通胀将在2026年中消退。

虽然该次会议保持货币政策中性偏紧,但鲍威尔同时也提及,如果看到关税影响的峰值,表明可以放宽政策。换句话说,只要见到年中通胀如期见顶回落,时序进入6、7月即可开启降息周期。

本次1月利率会议的重点仍聚焦在劳动力市场表现,鲍威尔指出美国劳动力市场经历过一断时间的降温后,当前的态势趋于稳定,12月失业率为4.4%,虽然就业增长偏低(非农平均每个月增加2.2万人),劳动力供给放缓的主要原因包括劳动力参与率下降以及移民减少。

但其他指标,如职位空缺、裁员、招聘与名义工资增长在最近几个月来没有出现明显的变化。这支持FED于1月暂停降息,观察美国经济后续变化。

根据美国劳工部每周公布的初请失业金 (Initial Claims) 人数作为观察,截至 1/22 日,当周初请失业金人数仍低至 20 万人,这也反映 1 月以来美国劳动力市场确实趋向稳健。

")

(图一、初请失业金人数低于20万人;资料来源:英为财情)

至于通胀方面,鲍威尔指出截至12月份数据,整体PCE价格指数同比增长2.9%,高于美联储长期目标2%增长。然而这些偏高的数据很大程度反映商品部门通胀上升,主要受到关税影响。但相比之下,服务业通胀持续降温!

Fed 强调关税已经很多反映进入实体经济的价格当中,根据 CPI 通膨率的高频数据 Truflation 显示,当前 Truflation CPI 指数同比增长降至 1.16%,经过周期性的圣诞节消费旺季后,商品需求逐步降温,这是绝对的好事!

")

(图二、高频通胀数据;资料来源:Truflation)

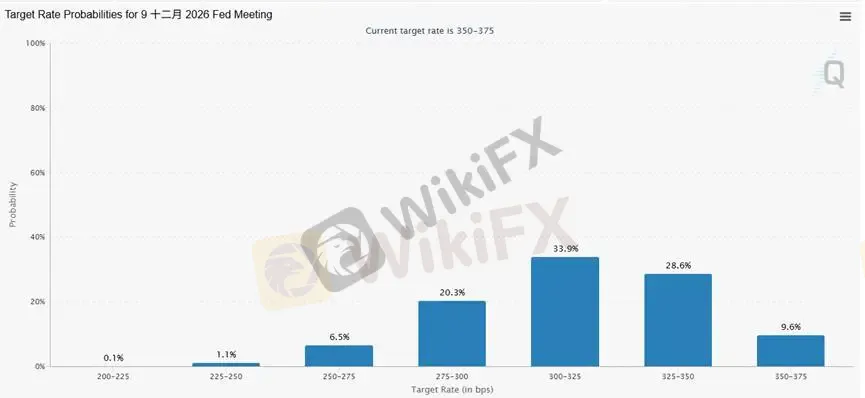

根据FED Watch Tool工具显示,市场定价年内FED维持降息2码不变,但进一步追踪通胀表现,我们仍旧认为年内降息码数会比市场预期来得更高。

纳斯达克技术面分析

1. 走势一举上破25877,对于多方的企图心提供更多确立证据,当前突破后,走势回踩25877,投资人应留意建仓机会。

2. MACD摆荡式指标显示,柱体维持于0轴之上,维持强多格局,操作面应以做多为主,切勿有空方思维。

3. 采取费波纳契测量,我们继续参考上方1.618延伸波目标价位27143为突破后的短波段上涨目标。

止损建议:200点。

支撑

SUP:25073

压力

Resistance a:25877

Resistance b:27143

风险提示:以上观点、分析、研究、价格或其它数据只作一般市场评论,不代表本平台立场,任何浏览人士需自行承担一切风险,请谨慎操作。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任