全球交易商監管查詢APP

什麼是WikiFX

CWG資訊:市場對美聯儲的降息預期保持穩固,美元周二走勢疲弱;金價繼續回落整理,但下方買盤仍然較強

摘要:CWG Markets市場資訊2025年12月3日(週三):匯訊摘要:週二,特朗普積極暗示哈塞特為下任美聯儲主席,美元指數尾盤承壓;最終收跌0.06%,報99.34;基準的10年期美債收益率最終收報4.0950%,對美聯儲政策利率敏感的2年期美債收益率收報3.5180%。當前,現貨黃金價格圍繞4200美元/盎司震盪,市場情緒在降息預期與經濟數據之間搖擺不定。分析師普遍認為,這不僅僅是一場短暫的波動

CWG Markets市場資訊2025年12月3日(週三):

匯訊摘要:

週二,特朗普積極暗示哈塞特為下任美聯儲主席,美元指數尾盤承壓;最終收跌0.06%,報99.34;基準的10年期美債收益率最終收報4.0950%,對美聯儲政策利率敏感的2年期美債收益率收報3.5180%。

當前,現貨黃金價格圍繞4200美元/盎司震盪,市場情緒在降息預期與經濟數據之間搖擺不定。分析師普遍認為,這不僅僅是一場短暫的波動,而是通往更高峰值的鋪墊之路。回顧週二走勢,黃金價格在創下六週新高後回落,但尾盤強勢回升,顯示出強勁的逢低買盤支撐。同時,全球央行購金熱情高漲,美債收益率回落,以及地緣政治緊張局勢的升級,都為黃金提供了堅實的支撐基礎。

交易商評估烏克蘭無人機襲擊俄羅斯能源設施、委內瑞拉局勢,以及美國燃料庫存前景不一所帶來的風險,國際油價在接近兩周高點的位置回調。WTI原油最終收跌1.51%,報58.61美元/桶;布倫特原油最終收跌1.37%,報62.45美元/桶。

前日公布數據與消息:

美元兌日圓周二反彈,收復了前一交易日的部分跌幅;歐元則在歐元區通脹數據公布後保持穩定。

美元兌日圓上漲0.3%,至155.91。因日本央行行長植田和男的鷹派言論引發市場對12月加息的強烈預期,該匯率週一曾跌至兩周低點。儘管市場對日本央行12月加息的概率定價仍維持在約80%的高位,但美元走勢回歸理性。分析認為,日圓週一的飆漲更多地受到美元整體走弱的驅動,而市場隨後重新聚焦於依然穩健的美國經濟前景,推動美元反彈。

市場對美聯儲的降息預期保持穩固。根據芝商所FedWatch工具,市場預計美聯儲在12月會議上降息25個基點的概率為87%。Pepperstone策略師指出,美元作為「最乾淨的髒襯衫」,在沒有其他主導性因素的情況下仍展現出需求。

歐元兌美元微漲0.04%,報1.1615美元。支撐其走勢的數據顯示,歐元區11月通脹率從10月的2.1%微升至2.2%,歐洲央行決策者隨後表示通脹實際上已達到2%的目標。這一小幅回升被視為可控,市場認為歐洲央行將維持利率穩定。

英鎊兌美元小幅下跌0.1%,至1.3202美元。此前英國央行十年來首次下調了銀行資本要求,旨在刺激信貸和經濟增長。

國際油價周二下跌超1%,市場在搖擺不定的俄烏和平希望與持續存在的供應過剩擔憂之間進行權衡。

布倫特原油期貨收跌1.14%,報每桶62.45美元;美原油期貨收跌1.15%,報每桶58.64美元。

投資者高度關注俄烏和談進展。周二,俄羅斯總統普京在克里姆林宮會見了美國總統特朗普的特使。市場預期,若和談取得突破,可能解除對俄羅斯能源供應的部分限制。然而,會談前景存在巨大不確定性。在會面前夕,普京發出警告,並威脅切斷烏克蘭的海上通道。分析指出,和平希望可能很快破滅,屆時市場將面臨能源基礎設施持續遭襲帶來的更大混亂風險。最新的供應過剩擔憂也對價格構成壓力。 這種擔憂部分被週末對俄羅斯基礎設施的襲擊,以及美國與委內瑞拉之間的緊張局勢所抵消。 特朗普上週末宣佈將關閉委內瑞拉周邊空域,給這個主要產油國的出口前景帶來了新的不確定性。

此外,普京計畫於週四開啟為期兩天的印度訪問,旨在恢復因美國壓力而受損的能源和防務關係,試圖推銷更多俄羅斯石油。 克里姆林宮方面表示,近期印度對俄羅斯石油進口的下降可能只是暫時的。

金價週二自前一日創下的六周高位回落,出現超過1%的跌幅。 市場分析認為,此輪下跌主要源於投資者在近期強勁上漲後進行了獲利了結操作。

截至收盤,現貨黃金下跌1.1%,報每盎司4186.89美元; 紐約商品交易所2月交割的黃金期貨價格下跌1.3%,收於每盎司4220.80美元。

市場分析師指出,價格回檔並未改變市場對黃金的整體看漲預期。 ZanerMetals副總裁彼得·格蘭特表示,回檔只是暫時的獲利了結,市場最大的驅動力——對美聯儲降息的預期依然穩固。 他看好金價在新年伊始達到5000美元。 現時,市場預期美聯儲在下周會議上降息25個基點的概率高達89%。

投資者正密切關注即將公佈的關鍵美國經濟資料,包括週三的ADP就業報告以及週五延后公佈的9月份個人消費支出指數,後者是美聯儲最重視的通脹名額,可能為降息路徑提供更明確的指引。

從長期支撐因素來看,全球央行購金需求依然強勁。 世界黃金協會資料顯示,10月份各國央行淨購入黃金53噸,環比增長36%,為2025年初以來最大的月度淨需求。 白銀價格在創下歷史新高後小幅回檔,但仍保持在每盎司57.90美元的高位,今年累計漲幅已超過100%。 鉑金下跌2%,而鈀金則逆勢上漲2.3%。

美元指數技術分析:

美指週二上漲在99.60之下遇阻,下跌在99.30之上受到支持,意味著美元短線下跌後有可能保持上漲的走勢。 如果美指今天下跌在99.25之上企穩,後市上漲的目標將會指向99.55--99.65之間。 今天美指短線阻力在99.50--99.55,短線重要阻力在99.60--99.65。 今天美指短線支持在99.25--99.30,短線重要支持在99.15--99.20。

歐元/美元技術分析:

歐元/美元週二下跌在1.1590之上受到支持,上漲在1.1625之下遇阻,意味著歐元/美元短線下跌後有可能保持上漲的走勢。 如果歐元/美元今天下跌在1.1600之上企穩,後市上漲的目標將會指向1.1635--1.1650之間。 今天歐元/美元短線阻力在1.1630--1.1635,短線重要阻力在1.1645--1.1650。 今天歐元/美元短線支持在1.1600--1.1605,短線重要支持在1.1575--1.1580。

黃金技術分析:

黃金週二下跌在4163.00之上受到支持,上漲在4241.00之下遇阻,意味著黃金短線上漲後有可能保持下跌的走勢。 如果黃金今天上漲在4237.00之下遇阻,後市下跌的目標將會指向4160.00--4123.00之間。 今天黃金短線阻力在4236.00--4237.00,短線重要阻力在4276.00--4277.00。 今天黃金短線支持在4160.00--4161.00,短線重要支持在4123.00--4124.00。

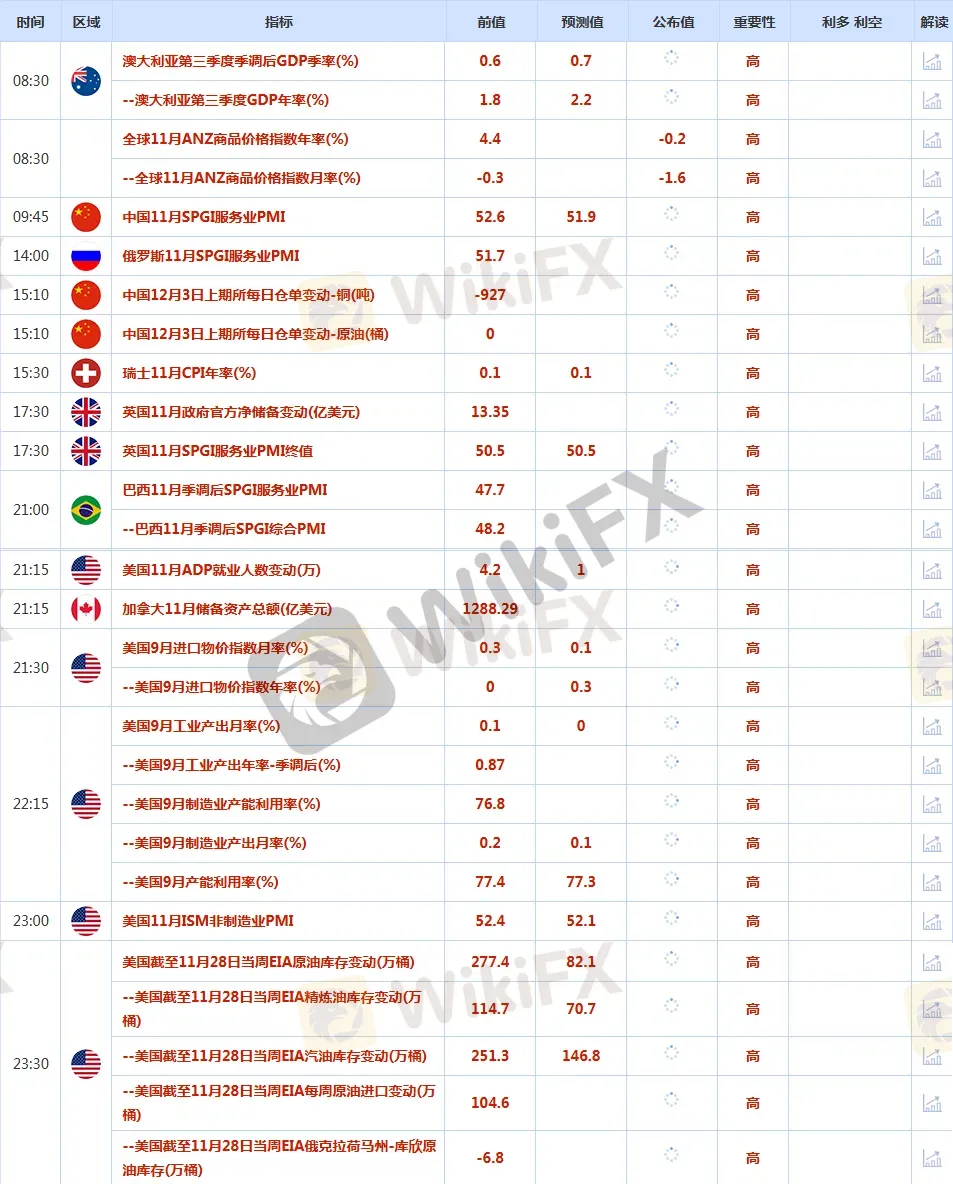

主要財經數據:

財經大事件:

市場波動:

美國股市收盤:美股道指收漲0.39%,標普500指數漲0.25%,納指漲0.59%。 蘋果(AAPL.O)和英偉達(NVDA.O)漲1%,英特爾(INTC.O)漲8%,波音(BA.N)漲10%。 納斯達克中國金龍指數收跌0.65%,阿裡巴巴(BABA.N)跌近2%,小鵬汽車(XPEV.N)跌近8%。

歐洲股市收盤:歐洲主要股指多數收漲,德國DAX30指數收漲0.51%; 英國富時100指數收跌0.01%; 歐洲斯托克50指數收漲0.33%。

貴金屬收盤:因投資者獲利了結,現貨黃金美盤跳水,最終收跌0.59%,報4207.52美元/盎司; 現貨白銀回檔後漲勢不改,最終收漲0.86%,報58.49美元/盎司。

CWG後市預測:

美元今天短線以逢低做多為主,破位止損,有盈利30個點以上就設好止贏,在美國開市前撤出所有沒有成交的掛單。 本策略適合保證金,實盤可作參攷。

美元指數:可以在99.65---99.25的區間下限買入,有效破位25個點止損,目標在區間的上限。

歐元/美元:可以在1.1645---1.1600的區間下限買入,有效破位25個點止損,目標在區間的上限。

英鎊/美元:可以在1.3230---1.3170的區間上限賣出,有效破位30個點止損,目標在區間的下限。

美元/瑞郎:可以在0.8060---0.8020的區間下限買入,有效破位20個點止損,目標在區間的上限。

美元/日元:可以在156.60---155.50的區間下限買入,有效破位40個點止損,目標在區間的上限。

澳元/美元:可以在0.6580---0.6525的區間上限賣出,有效破位20個點止損,目標在區間的下限。

美元/加元:可以在1.4030---1.3955的區間下限買入,有效破位30個點止損,目標在區間的上限。

黃金:可以在4237.00---4160.00的區間上限賣出,有效破位20美元止損,目標在區間的下限。

提醒大家注意一下,如果當天策略首先達到預期的平倉目標,求穩的投資者可以放弃當天的操作計畫。 投資者在實際執行本策略的時候,可以提前5--10個點開始佈置相應的倉位,但止損的價位應該不折不扣的執行。

依據本策略做單,當有30個點以上的盈利的時候請做好平價保護,也可以獲利了結,千萬不要讓盈利單變成虧損單。

建倉標準:風險承受能力在20%以下,每2000美元做單0.1手就可以; 風險承受能力在20%--50%之間,每1000美元做單0.1手就可以; 風險承受能力超過50%以上,每1000美元做單0.2--0.3手就可以。

本文所含內容及觀點僅為一般資訊,並未有將您的投資目標、財務狀況和投資需求考慮在內。 任何引用歷史價格波動或價位水准的資訊均基於我們的分析,並不表示或證明此類波動或價位水准有可能在未來重新發生。 部分研究報告預測僅代表分析師個人觀點,不作為投資建議,敬請廣大用戶者理性投資,注意風險。 如果您有任何疑問,請尋求獨立顧問的建議。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

風險平台MultiBank Group重啟台灣市場,高額回饋活動存詐騙疑慮

WikiFX

WikiFXMASTER MIND CAPITALS缺乏有效監管、交易環境安全存疑,請投資人慎防詐騙風險

WikiFX為什麼很多人分析得頭頭是道,實盤卻虧得一塌糊塗?

WikiFX黃金跌破關鍵支撐,市場正在醞釀更大的行情?

WikiFX黃金短線震盪整理,5,000關卡成多空分水嶺

WikiFXBitget原油交易驚爆糾紛:用戶操作獲利卻無法出金,平台強行判定違規引爭議

WikiFX美以伊戰事升級,黃金為何不漲反跌?

WikiFX黄金交易詐騙有哪些特徵?盤點最常見的5大黑平台手法

WikiFX外匯天眼「3·15 外匯維權日」圓滿收官:全球不良交易商大曝光!

WikiFX匯率計算

USD

CNY

當前匯率:0

請輸入金額

USD

可兌換金額

CNY

開始計算